检查出结节,还能买保险吗?

现在不少人都处于亚健康状态,每年开年或者年底都会去做一个体检,来更好的了解自己的身体状况。

不少人都会在体检查出一些小毛病,譬如结节。

但熟悉保险的朋友都知道,结节这种我们以为的小毛病,就是容易影响投保的疾病。

因为结节如果持续长大恶化,可能变成恶性肿瘤,这也是投保健康险的时候很容易受到限制的疾病。

那在已经查出结节的前提下,如何才能带病投保呢?

不要慌,今天讲清楚,即使患有结节,也是有机会投保的。

一、关于结节的分类

首先要明确的是:

大多数结节是良性的,并不影响我们的身体健康,大家不用担心。

但有一小部分结节会持续长大恶化,癌变成恶性肿瘤,因此保险公司对结节就有一个较严格的健康要求。

清楚了这一点,有结节以后怎么投保就简单了,不外乎相对健康的结节就可以正常投保。

那哪些情况下的结节,相对更健康呢?

结节,本质是一种体积比较小的肿物,稍微大点可以叫包块,可发于身体任何部位。

它的种类有很多种,其中最为常见是这三种:甲状腺结节、乳腺结节和肺结节。

而判断结节是不是相对更健康,就要看结节的分级情况。

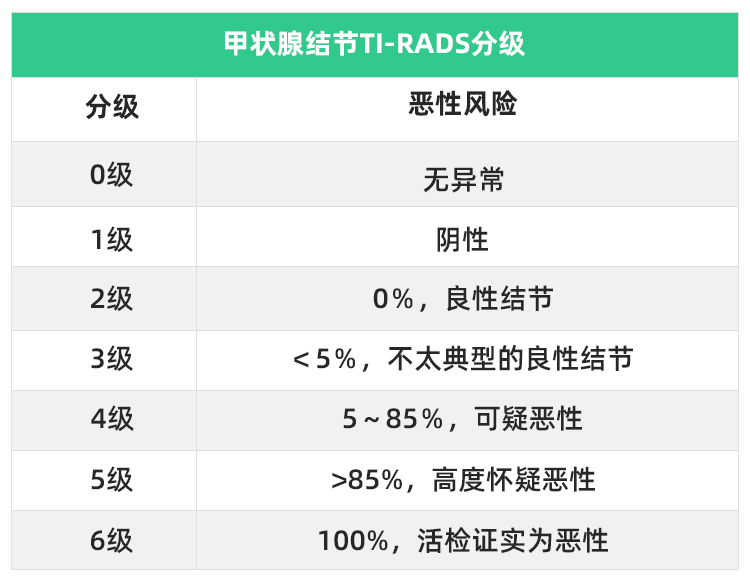

譬如如甲状腺结节的TI-RADS分级:

*数据引用自中国医疗

乳腺结节的BI-RADS分级与此也是大同小异,分为0-6级,各级情况也和甲状腺结节的差不多。

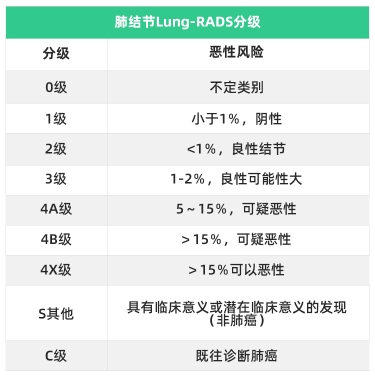

至于肺结节的Lung-RADS分级,则和甲状腺/乳腺结节的TI/BI-RADS分级有点区别:

肺结节的分级比甲状腺/乳腺结节的分级更多一点,也更加复杂一些。

但基本一致的是,分级≤3级的风险都不大(大多数结节也都在3级以下)。

更高分级的结节,癌变的概率则会更高,这也是保险公司的健康要求“红线”。

3级以上,大多数百万医疗险和重疾险这样的健康险就不具备投保资格了。

(0级不是指没风险,而是病情不明确,需要辅以其他项检查确定病情。)

二、结节如何影响买保险?

目前各大保险公司的健康险产品,譬如百万医疗险和重疾险,对于结节相关疾病都有一定的健康告知的要求,但是符合条件还是可以投保的。

而意外险和寿险,健康告知相对宽松,因此大部分结节患者都有投保的可能。

因此这里我们重点谈一下患有结节如何投保健康险。下面一个一个来说一下。

1. 甲状腺结节

甲状腺结节在医学上有很多分类,例如:增生性结节、肿瘤性结节、囊肿、炎症性结节等。

患有甲状腺结节能不能投保,结节是否良性才是关键。

一般甲状腺结节TI-RADS分级为1-3级的,并且没有引起淋巴结等其他器官病变的,大多数是可以通过线上智能核保,最终除外承保的。

即保险公司不承担甲状腺相关疾病的责任,除此之外,保障范围内其他责任依旧可以赔付。

而大多数体检查出的甲状腺结节,在1-3级范围内,因此都有投保的机会。

而还有部分朋友,体检查出甲状腺结节,但没有明确分级。

这时候投保百万医疗险和重疾险这样的健康险产品,往往要求进一步的检查,确定了结节分级之后,才会得到承保结果。

如果确定了分级,在1-3级并且没有引起其他器官病变,那还是有机会除外承保的。

另外,即便线上智能核保没通过,还是有经过人工核保成功投保的可能。

2. 乳腺结节

乳腺结节大多为良性病变,常见有乳腺增生及乳腺肿瘤性疾病,包括乳腺纤维瘤、乳腺囊肿、乳腺炎等。

和甲状腺结节一样,在投保时,结节是否为良性是能否投保的关键因素。

乳腺结节BI-RADS分级1-3级时,大多是可以通过保险公司产品的线上智能核保,没通过的话也是可以走线下核保。

3. 肺结节

如果说甲状腺结节和乳腺结节还有机会投保的话,肺结节因确诊、治疗更复杂的原因,基本市面上许多保险产品都对肺结节投保都有比较严格的限制。

只有极少数的产品可以支持3级以下肺结节投保。

写在最后

这三种结节都影响投保,但甲状腺/乳腺结节分级在1-3级时问题不大,而肺结节投保则较为严格,实际情况则需要根据不同产品去不同对待。

所以得了结节不用担心,3级以下结节的投保就是很多的。

即便是4级及以上结节,手术后检查为良性,并且术后痊愈良好,那还是有机会除外投保的。

*以上内容仅供参考

相关推荐

爱生气的人,容易得这个病,4个预防方法,你需要知道!

爱生气的人,容易得这个病,4个预防方法,你需要知道!忍一时乳腺增生,退一步卵巢囊肿,气一阵甲状腺结节.....

众安头条