身为家庭经济支柱的你,居然在“裸奔”?

在人这一生中,最喘不过气来的时候,莫不过于是家庭经济支柱这一段时间。

父母变老,孩子不小,左有房贷,右有车贷。进入这个阶段的你,肩上负担太重,不敢生病,更不能轻易倒下。

这也是为什么很多人都在说,挤也要挤出一点钱,给家庭重要收入来源者买保险的原因。

毕竟,站着要是个印钞机,养家糊口;万一倒下了,要么能较大程度解决医药费,或者能拿到一笔赔付金,给家人留爱,不留债。

01

为什么要给家庭经济支柱买保险?

作为一个成年人,实在是太难了,因为我们有3大风险要面对:

壮年得病

突遭意外

英年早逝

这话别不爱听!你不得不承认,疾病风险、意外风险、身故风险的确是悬在每个成年人头顶上的三把刀。

不信?来,看大数据。人一生中患重疾的概率是72.18%,也就意味着,每4个人中,将近3个人会得25种重大疾病中的一种。(*数据来源于中国保监会)

有的人会说,我有医保,怕什么,可以报销。

医保有个特点:广覆盖,低保障。

保障的范围和报销额度十分有限:起付线下不报,封顶线上不报,个人自费部分不报,个人自付部分不报。

最重要的一点是:医保无法弥补生病带来的其他损失。

比如因病无法上班产生的误工费,治疗期间的护理费,后期的康复费用......等等。

所以,科学的做法是:购买医保,搭配商业保险,才能让生活更美好。

02

那么

给家庭经济支柱买保险的最佳顺序是?

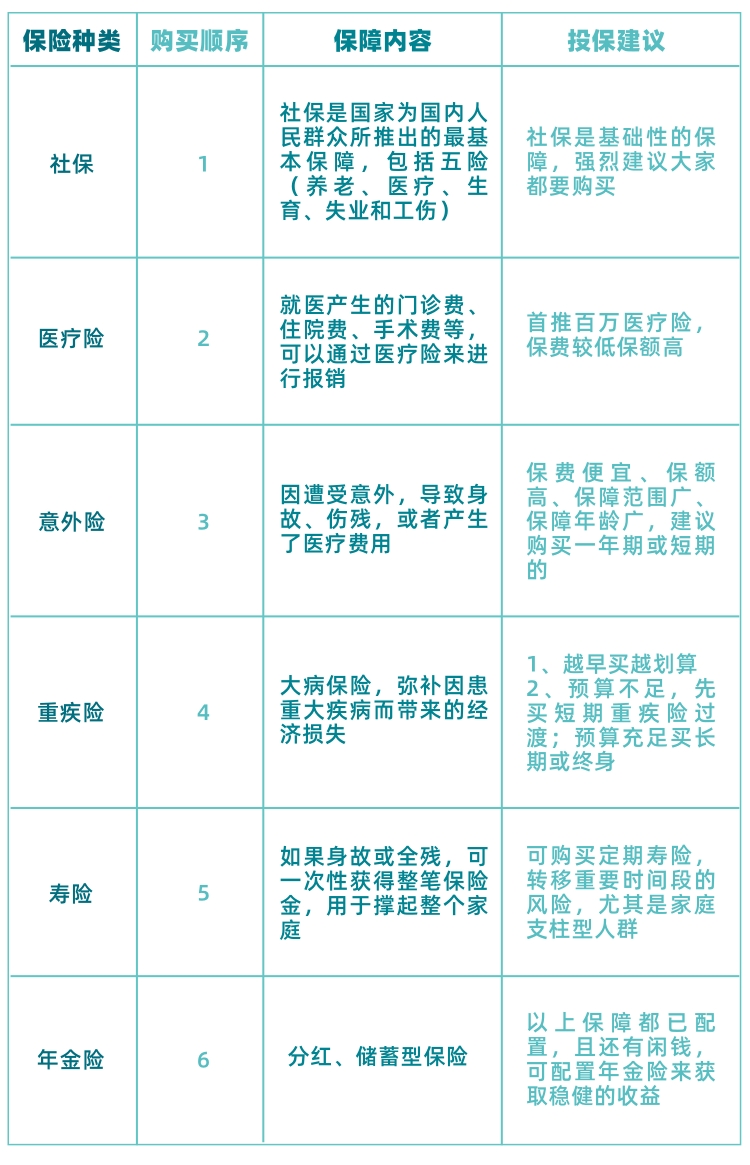

废话不多说,先上建议,供参考:

社保>医疗险>意外险>重疾险>寿险>年金险

产品推荐:

→医疗险:

众安王牌产品,众安百万医疗保险2021了解一下,点击下图,了解产品详情↓

03

给家庭经济支柱买保险的常见误区

很多人对于买保险存在一些偏见和误区,希望帮你们避坑,以及对保险有更深入的了解。

误区一:买保险没用上,觉得很吃亏!

朋友们!请记住!保险是一种工具,转移风险的工具。

有保险,交钱一阵子,幸福一辈子。没保险,挣钱一辈子,花钱一阵子!

即使是概率很小的风险,大部人都承受不起。

误区二:线上买不放心,还是找熟人买更放心

首先可以肯定的是,网上买保险是安全的。跟网购一个道理,只是销售渠道不同而已。

如果你实在担心,感觉心里不踏实。你可以去保监会官网查询保险的备案信息:保监会官网—在线服务—备案产品查询。

误区三:买保险是为了挣钱

切记!买保险不是为了让你挣钱,主要是给你提供保障。先保证好基础健康保障,再考虑理财。尤其是家庭经济支柱~

误区四:我还年轻,先不用买保险

商业保险有个与众不同的特点:买的时候没有用,要用的时候可能不能买。

年轻时候买保险,身体状态佳,可选择的保险产品多,续保容易,同时价格也比较便宜。

随着年龄的增加,保险费用贵了,如果再查出身体状况有异常,选择更少,投保难度也随之而增大。

总结:

如果一个家庭要购买保险了,请优先给家庭经济支柱购买。没有保险保障,相当于家里最会赚钱那一位在“裸奔”~

*以上内容仅供参考

↓ 点击卡片,查看产品详情 ↓

↓ 点击卡片,查看产品详情 ↓

↓ 点击卡片,查看产品详情 ↓

相关推荐

3个保险小白最容易犯的错误!尤其是第1个

3个保险小白最容易犯的错误!尤其是第1个小马发现身边有好多朋友对保险“又爱又怕”爱保险,是出于危机意识和家庭责任感明白投

众安健康 为什么我要劝你买保险,这就是答案

为什么我要劝你买保险,这就是答案站着要是个印钞机,养家糊口;万一倒下了,还能变成一堆人民币,给家人留爱,不留债。

众安头条 买错=白花钱!揭秘家庭购买保险的正确顺序

买错=白花钱!揭秘家庭购买保险的正确顺序给一家人规划保险时,很多人都不知道该从哪里下手,先给大人买还是弱小的孩子买?先买

众安优选