【金融知识普及月】投保过程中的“健康告知”

今天小编来给大家唠唠买保险不得不面对的事儿——“健康告知”。

买过人身保险的人都知道,买保险的过程中,一定有一个环节,通过填写问卷或回答问题的方式,向保险公司告知自己的身体状况。这些问题,小到是否抽烟、大到是否住过院、做过手术,内容繁杂。有些保险消费者对“健康告知”不了解,在填写的过程中无所适从,甚至有些消费者,提交资料给保险公司之后,最终因为健康告知出现了偏差,保险公司不进行赔付,还产生了一定纠纷。

今天要说的案例,小胡,就是因为“未如实告知”问题,在出险后被保险公司拒赔,大额的医疗费只能自行承担。小胡于2021年6月投保了一份重大疾病保险,保额30万,希望在社保之外,给自己一份额外保障。2022年1月,小胡被确诊为乳房恶性肿瘤,向保险公司申请理赔后,保险公司调查发现,2021年4月,小胡曾经因右乳发现肿物3个月,去医院就医。这个情况,小胡并没有告知保险公司,而直接投保了一份重大疾病保险,导致此次肿瘤疾病确诊后,被保险公司拒赔了。 下面,我们就来聊聊,为什么买保险要进行健康告知,以及如何正确地进行健康告知才能买到合适的产品且避免后续理赔中出现纠葛。

(一)我给保险公司交钱,为什么还要告诉你们我的身体情况?

这是保险最大诚信原则的体现。

站在消费者角度,我们消费者买保险的过程,是一个“风险转嫁”的过程。我们通过支付一定保费,把自身的风险转嫁给保险公司,一旦出现风险,让保险公司替我们承担。这里的风险,一定是“未知的风险”,如果是已经知道或确定发生的风险,就无法转嫁了。

站在保险公司角度,保险公司在核定应当收取的保费价格的时候,一般基于未来保险事故的发生率等进行定价,这个定价,需确保既能承受保险消费者转嫁的风险,又能有一定的盈利,支撑企业长远发展。如果没有健康告知,就等于几乎没有了投保门槛,每个人都带病投保的话,保险公司别说盈利了,很可能把自己赔到破产。

站在整个社会保险发展的角度,只有诚信、公平的市场环境,才能保障市场的健康,《保险法》保障了我们消费者的权利,同时也保障了保险公司的权益。只有双方同时遵守最大诚信原则,保险合同才能签订,才能生效。

所以,配置保险其实是一个双向选择的过程,我们选择了保险公司来承保,保险公司也需要选择合适的被保险人进行保障。如果说违背了健康告知的最大诚信原则,就是很严重的行为了,轻则出险不予理赔并退还保费,重则连保费都拿不回来。

(二)我怎么进行健康告知才能既买到合适的保险,又不影响后面的理赔?

保险告知有两个原则:

1、如实告知原则——如实向保险公司告知被保险人真实的身体健康状况。

翻译一下就是:让我回答的问题,我一定要按照实际情况回答。

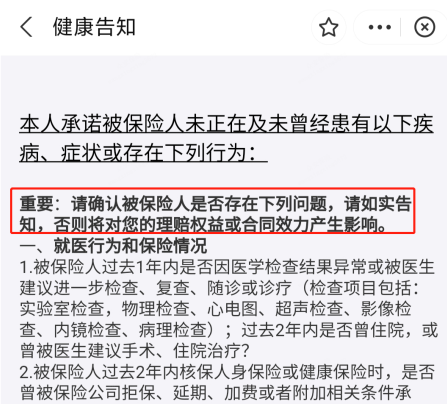

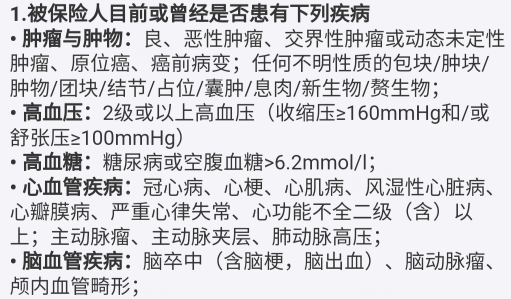

比如,常见的问题:

这时,消费者需要如实地告知自己是否患有上面列明的疾病。有些消费者可能会担心,我如实告知了我的疾病,保险公司就不给投保了。实际上,保险公司针对不同的健康告知情况,可能有多种处理方式,比如,加费承保(多收一点保费)、除外承保(已知疾病的部分不承担,其余的部分风险依旧承担)、建议投保其他产品等。上面这个案例中的小胡,如果投保前如实告知自己乳房发现肿物的情况,则可以投保该公司专门针对有一定乳腺疾病风险消费者设计的一款特殊产品,而不是投保一般的重大疾病产品,导致自己无法理赔。

2、询问告知原则——投保时投保人应根据事实对健康告知中询问的内容进行告知。

翻译一下就是:问卷中询问的、让我回答的我如实回答,没有询问的问题,我没有义务回答。

保险公司的健康告知是属于“有限告知”,也就是说,健康告知里的每一个问题都是有具体到疾病名称、状态或者就诊时间范围等,并不是给你一张白纸,让你全部告知。有些消费者,过于谨慎,认为既然要告知,自己数年前的感冒发烧是否也要告知呢?结论是,只要不在健康告知问卷里面的问题,都不用回答。如果无法确定的话,可以直接联系保险公司进行咨询。

总之:

健康告知,需要遵循最大诚信原则,如果在投保时没有如实告知,将给后续理赔埋下隐患,很可能导致保险合同无效或无法获得赔付。如实告知健康告知,是成功投保的重要环节之一。