以案说险之“投保前疾病”为何不赔?

近期,一则“保险公司拒赔胜诉”的司法判决引起了小编的注意。啥?保险公司不赔,还能胜诉?咋回事儿呢,听小编来唠唠。

案情是这样的:

小李(化名)在2021年5月,为奶奶投保了某保险公司的一款高保额医疗险。

同年6月,小李推着轮椅将双腿疼痛多月,已经没办法走路的奶奶送到了医院,经医生诊断小李奶奶需要手术住院。

小李在奶奶出院后向保险公司提交了理赔申请,过了几天,小李收到了保险公司的结案通知短信,令小李费解的是,奶奶理赔申请竟然被拒绝了,奶奶这次住院自费的6万多一下没了着落。

小李急忙找到保险公司,经了解,由于奶奶本次入院病历显示:“腰椎间盘突出症”长达17余年,且在入院前7个月(即投保前6个月)病情明显加重,伴有“双下肢疼痛、麻木、行走困难、下蹲后难以站立”的症状,属于投保前疾病,保险公司以“投保前已患疾病,不属于保险责任范围”拒赔。

从此,小李开始了漫漫维权路。长达近2年的时间,小李不断周旋于保险公司、监管机构、司法部门(二审终审,再审驳回)等多地维权,但得到一致的结果均是:投保前疾病,不属于保单责任约定的赔付范围。

那么,小李为奶奶买的这份医疗险,为何没办法赔付呢?

这就不得不提,引发此次医疗险理赔责任争议的一个重要因素:“既往症”(此处主要讨论常见的商业医疗险,不包含少数如“惠民保”等可以赔付既往症责任的产品哦)。

什么是“既往症”?

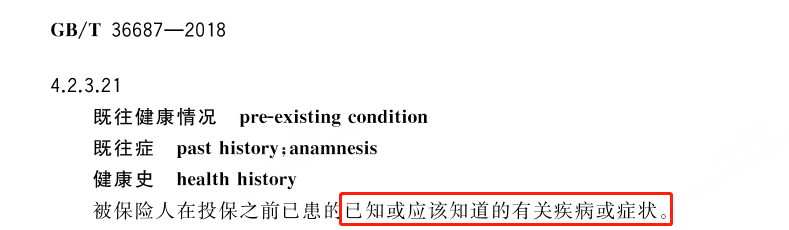

目前关于既往症的定义,小编看到最为权威的是《保险术语(GB/T 36687-2018)》中的释义:

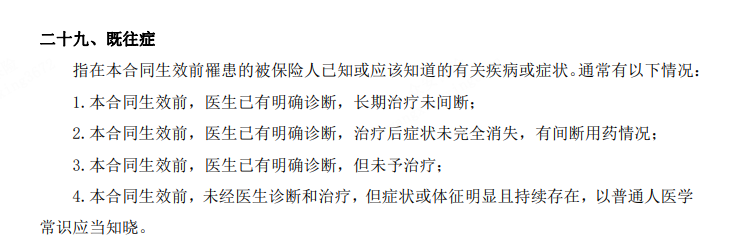

不过,上述定义较为简单,一般保险公司会在此基础上,细化成下列几种情况:

这里的“既往症”定义,还是比较宽泛的,那可能你就有疑问了:从小到大生过的病,都算既往症吗?比如,小时候肺炎,60岁时肺癌,算是有既往症吗?当然不是!

保险公司关注的既往症,主要有两大特征:

第一,客观上:疾病症状未完全治愈或持续存在,比如长期治疗的糖尿病、高血压等,间断治疗的乙肝、胃炎等。

前面提到的小时候患的肺炎,治愈后,对于60岁时的肺癌,就并不能算既往症,但已知的、长期存在的肺结节,就很有可能是既往症了。

第二,主观上:知道或者应当知道。“知道”,即确诊,有医生的明确诊断,这个通过历史病历很容易判断。“应当知道”,是指以普通人的医学常识应当知道。

上述案例中,小李奶奶有“腰椎间盘突出”症状长达17余年,且在入院前7个月(即投保前6个月)病情明显加重,发生了双腿疼痛、行走困难、下蹲后难以站立的症状,最后由小李推轮椅入院治疗。

这种症状,是非常明确和典型的,以普通人医学常识应当知晓存在腿部疾病且需要治疗。

在这种情况下,就涉及到“应当知道”投保前疾病的范围了。从司法判决书中,无论是一审、二审,还是再审驳回结论,也都是因为这个原因,对小李要求保险公司赔付的诉求不予支持。

为什么保险公司不赔既往症?

商业保险保的是未知的风险,而可保风险的第一特性就是:“风险必须具有不确定性”。

站在消费者角度,作为消费者买保险的过程,是一个“风险转移”的过程。

消费者通过支付一定保费,把自身的风险转移给保险公司,一旦出现风险,让保险公司替消费者承担。

这里的风险,一定是“未知的风险”,如果是已经知道或确定发生的风险,就无法转移了。

站在保险公司角度,保险公司在核定应当收取的保费价格的时候,一般基于未来保险事故的发生率等进行定价,这个定价,需确保既能承受保险消费者转移的风险,又能有一定的盈利,支撑企业长远发展。

如果每个人都带病投保的话,保险公司别说盈利了,很可能把自己赔到破产。

这里讨论的“既往症”就属于已经发生了的“确定性风险”,所以它不属于商业保险的保障范围。

“既往症”是医疗险的常规免责项,设置目的主要是为了防范逆选择风险,从而避免带病投保的现象。

怎样避免因为“既往症”影响理赔呢?

收下小编的三条建议!避开“既往症”的坑。

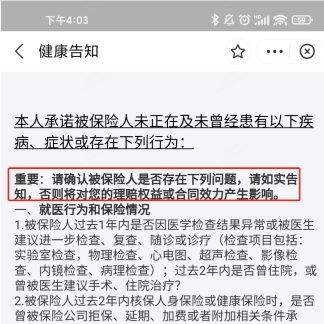

第一、仔细阅读“健康告知”!

仔细阅读“健康告知”!仔细阅读“健康告知”!重要的事情说三遍。健康告知一般长这样:

绝大多数保险产品,在投保过程中,会有一个健康问询的环节。有一些粗心的消费者,可能不仔细看,直接做了符合投保条件的选择。

这里小编一定要提醒大家,健康告知中的问题,一定要如实回答。

有些消费者可能会担心,我如实告知了我的疾病或症状,保险公司就不给投保了。

实际上,保险公司针对不同的健康告知情况,可能有多种处理方式,比如,加费承保(多收一点保费)、除外承保(已知疾病的部分不承担,其余的部分风险依旧承担)、建议投保其他产品等。

所以如果真的没办法投保,那“保险产品千千万,实在不行咱就换”,千万别隐瞒告知,最后理赔的时候,麻烦不断!

第二、选择合适你的产品。

现在,很多保险公司会针对年长人群、亚健康人群、患特定疾病人群,定制开发不同费率的不同产品。

比如市场上就有很多针对“三高“、”慢病”人群的保险,这种保险在起初产品设计和定价的时候,就考虑了这些群体未来的风险发生概率,在此基础上做了保费或者保险责任的特殊设计。

第三、买保险要乘早!

随着年龄的增加,疾病风险发生的概率也在随之增大。所以在身体各项机能都健康的情况下,要先一步做好未来的风险保障。

一旦风险来临,就能安心以保险保障为后盾,一起应对风险挑战啦!