42岁,得了肝癌,医药治疗费要80万,治还是不治?

正文开始前,先说一个真实的理赔案例。

田某,42岁,2019年不幸确诊原发性肝癌。

2019年1月,进行药物灌注栓塞术,并予以对应治疗。

2019年6月,因呕血,失血性休克再次入院,诊断为肝硬化伴食管胃底静脉曲张破裂出血,行静脉曲张套扎术,并进行相应治疗。

2019年7月,因腹胀伴双脚踝水肿1周入院,行肝动脉造影术+肝动脉化疗栓塞术。

在整个治疗过程,住院及前后门诊费用43.89万、共申请9次肿瘤特药服务,共42万。(2018年投保了众安的尊享e生保险)

好在投保了保险,扣除医保统筹支付费用24.36万、客户承担费用1.68万,尊享e生累计赔付59.85万。

重疾越来越高发,随之而来的高额医疗费用,一般人可能很难掏出这么一大笔钱,医保报销范围有限,适合做基础保障,所以,商业保险这时候就派上用场了~

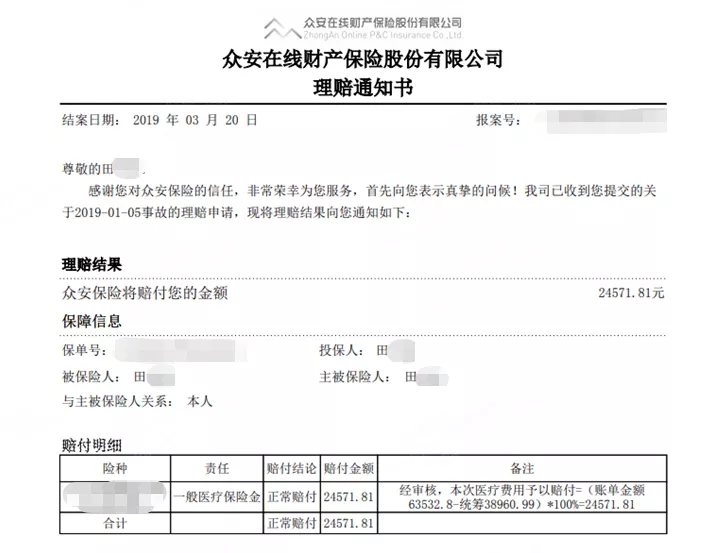

田*其中两次理赔通知书

田*其中两次理赔通知书

42岁,正是上有老下有小的年纪,家庭负担最终的时候。一生病,要掏出几十万,对于不少家庭来讲,是一笔天价费用。

01

买保险的必要性

→光靠社保可能不够

社保也是一种保险,是一种社会福利,提供的是最基本的保障,强烈建议优先购买。

但是社保只能解决一部分医疗费用,一般来说,解决不了高额医疗费用,和整个家庭的收入损失~

因此。除了社保,在有预算的情况下,商业保险也应该投保起来。

→ 未来风险不可预估

人的一辈子,可能有这些风险:疾病、身故、伤残等。这些风险不可预估,发生概率也不低,先来看看相关数据:

人一生中患重疾的概率是72.18%,也就意味着,每4个人中,将近3个人会得25种重大疾病中的一种。(*数据来源于中国保监会)

2019年,全国交通事故总数巨大(伤亡事故+轻微事故),超过1200万起。

风险不可预估,因此,多一份保单就多一份保障。

→ 守住家庭财富

头疼脑热这种小病,我们大部分家庭还能可以承受和解决,而大的风险,往往需要用光存款,甚至于借钱度过难关。

不少家境殷实的小康之家因一位家庭成员患病而导致负债累累的故事不时在上演~

所以平时出一点钱,做好风险保障,买好商业保险,一定程度上,是可以在风险来临时,守住一部分家庭财富的。

比如,在符合理赔的情况下,医疗险可以用来报销住院医疗产生的费用,重疾险则是可以赔付一笔保险金,可以自由支配,缓解家庭压力......

02

买商业保险要注意哪些问题?

1.明确自己的需求

买保险之前,一定要知道自己想要获得什么保障,比如你的需求是害怕未来生大病,没钱治疗,那可以在符合投保条件的情况下,投保医疗险,重疾险。

根据自己的需求选择对应的险种及产品,投保之前一定要做好功课。

2、先做健康保障,后做理财

买保险一定要遵循“先保障,后理财”的原则。

很多人在没有投保医疗险重疾险之前,买了年金险产品。 一般来说,建议优先把自己的健康保障做起来~这样子理财才更有意义。

3.合理控制保费支出

保费的支出最好控制在收入的10%左右比较好。

不花一分钱,相当于没有保障。但是如果超出了这个范围,会给自己带来不小的经济压力,也没必要。

4、先家庭经济支柱,后老人小孩

大人是家庭的经济支柱,也是孩子最好的“保护伞”,大人是主要经济来源,一旦倒下,对于家庭打击是沉重的,不仅仅是精神上的,也是经济上。

所以我们需要优先考虑把大人的保障做全,再考虑老人孩子的。

*以上内容仅供参考

↓ 点击卡片,查看产品详情 ↓

↓ 点击卡片,查看产品详情 ↓

↓ 点击卡片,查看产品详情 ↓

相关推荐

低收入家庭怎么买保险?优先投保哪些险种?

低收入家庭怎么买保险?优先投保哪些险种?很多人都以为,保险是有钱人的“专利”,对于低收入家庭而言,收入有限,生活的各项支

爱的保护伞 50岁以上买重疾险不划算?那该怎么买保险!

50岁以上买重疾险不划算?那该怎么买保险!随着年龄的增长,人体免疫力会逐渐下降,时刻面临疾病风险和意外风险。

大保哥 不同年龄段的男性,如何配置保险?

不同年龄段的男性,如何配置保险?男性作为家庭角色中最重要的一员,上有老下有小,肩上可能背负着房贷车贷。工作压力大,疾病发生率高......买保险是非常有必要的!

大保哥 身为家庭经济支柱的你,居然在“裸奔”?

身为家庭经济支柱的你,居然在“裸奔”?父母变老,孩子不小,左有房贷,右有车贷。进入这个阶段的你,肩上负担太重,不敢生病,更不能轻易倒下。

大保哥