绝大多数人都不知道,你们的保险可能买错了

绝大多数人,人生里第一次买保险,往往是看到身边有人得了重大疾病。

然后突然醒悟,我要是得了重大疾病怎么办?我好像该给自己买份保险?然后转手花买少则几千,多则上万,买了一份50万保额的重疾险。

怕得重大疾病,于是买重疾险,看上去没毛病?其实你的保险可能买错了。

01.为什么说你的保险买错了?

重疾险虽然带有重疾,保障的是人生遇到重大疾病的风险。

但遇到重大疾病,其实我们最担心的无非是没钱治疗的问题。不然也不至于《我不是药神》那句‘世界上只有一种病,那就是穷病’戳中了那么多人。

而解决重大疾病医疗费的问题,重疾险并不见得是首选。譬如百万医疗险有几百万的保额,价格最便宜只是重疾险的几十分之一。

其次,人生的风险,也并不仅仅是疾病,还有各种意外。对应的问题也不仅仅是医疗,还有康复支出、伤残、收入下降、死亡等,每一个遇到了都让人头疼无比,让家人痛苦万分。

所以这么多风险,这么多意外,重疾险应该是我们的首选吗?

不一定。

为了解决人生的各类风险,现在市场上比较热门的保险有这四类:

重疾险

百万医疗险

意外险

寿险

只是对这个问题,保险里其实有很多种选择。而每一个都保障些什么?有哪些门道?我们怎么选最划算?今天就来把这个讲清楚。

基本上,看完并读懂这一篇,有人想要忽悠你就很难了。

02.重疾险

重疾险,是一种给付型的保险,当你得了重疾或者疾病发展到某个程度就可以立刻获赔一笔保险金。

当你初次确诊重疾就可以获赔一笔保险金。

这笔钱你可以用来随便花,无论是①治疗重疾,还是②经济补偿都行。

不懂保险的人,只会看到第①层,用这笔钱来治病。而更懂保险的人看到第②层,用它来做经济补偿。

譬如在上海,一个30岁男子,按平均工资1万左右算,得了重病,1年就损失了12万收入。

而他花几千块买一份50万保额的重疾险,除了补偿12万少赚的钱,多的38万还能补偿因为疾病带来的其他损失,譬如升职加薪,譬如家人照顾没法工作的经济损失等等。

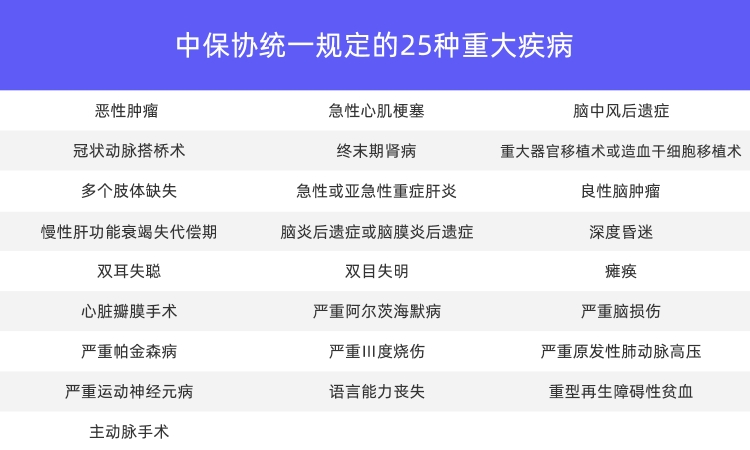

考虑到这个作用,重疾险的关键,就是重大疾病的种类和保额。

一个决定了理赔的难易程度,一个决定了理赔的金额的高低。

而中保协曾经规定了25种重大疾病,根据几大保险的重疾险的理赔数据,这25种占了重疾险理赔的95%以上,这25种是最最最核心的。

基本上绝大多数重疾险都包含了这25种,彼此赔付的难易程度都差不多。

其他的重疾病种,100种还是110种,区别不大,有些疾病可能很多医生一辈子都没见过一个病例。

而赔付金额的高低,说到底就是保额了,同等的价格,保额越高越好,记住这一点就够了。

至于其他问题:

a.保障一年期,保定期还是保终身?

建议保终身。年龄越大越容易出险,也越难买保险。保障终身,一次到位。

b.选单次赔付重疾险还是多次赔付重疾险?

有钱选多次,没钱选单次。

基本上懂了这些,买重疾险就很难被忽悠了。

03.百万医疗险

上面说了,懂保险的人,会用重疾险来做收入补偿。那为什么不用重疾险来看病呢?

因为有性价比更高的保险,就是百万医疗险。

一个30岁的男子,男性,不抽烟,有社保,50万保额的重疾险,最便宜也要5000元左右。

而买一份百万医疗险,最高重大疾病医疗保额600万,最便宜的才300元不到。5000比300,这还用想吗?当然买百万医疗险来保障大病医疗风险。

百万医疗险为什么能这么便宜?

因为它是报销型的,花了多少报销多少,所以保障期大都是1年1保。所以很多人会担心会不会存在掏不出钱看病,所以没法报销的情况。

好在现在优秀的百万医疗险,都支持医疗费垫付,可以保险公司直接和医院结算住院费,省了自己掏钱的过程。而且不只是大病医疗风险,只要是住院,不论疾病还是意外,都能使用。

一般百万医疗险责任分两部分:

重大疾病住院医疗,限定恶性肿瘤等重大疾病,免赔额为0,花费高,花了多少报销多少。

一般疾病住院医疗,除重大疾病住院之外的其他住院情况,免赔额1万,意思是医疗费扣除1万免赔额后再赔付。

很明显,这就保障住院医疗的一类保险,而且一般住院医疗的1万免赔额也是它价格能这么便宜的原因。

1万块,基本上咬咬牙都能拿出来,但几百万牙咬碎了可能都拿不出来。

因此,对绝大多数人都建议必买一份百万医疗险,然后再安排重疾险。

毕竟得了重病,首先得考虑治疗。

没买百万医疗险,进医院是烧自己的钱看病。

人救了活了,然后才是因为疾病导致的收入损失的问题。

而关于百万医疗险,常见的还有这么几个问题:

a.百万医疗险会不会出险后不能续保?

部分可能存在这个情况,建议选择众安·尊享e生这种,不会因为被保险人的健康变化及历史理赔状况而拒绝续保,并且不会单独调整被保险人的续保标准费率。

b.百万医疗险的质子重离子责任等值得选吗?

质子重离子癌症治疗最有效技术之一,肿瘤院外特药是保障癌症有药可吃,重疾绿色通道保证快速就医不会因为没有床位无法住院,建议这三项和医疗费都选,最好是自带这四项责任的百万医疗险。

百万医疗险解决住院治疗问题,重疾险提供收入补偿,好像风险就覆盖的很完整了?

其实并不,人生还有一种高发的常见风险,叫做意外。

对应一种保险,叫做综合意外险。

04.综合意外险

意外险是大家比较熟悉的一种保险,乘火车会提醒买乘车意外险,乘飞机会提醒买航空意外险。譬如乘车意外险,保障各类交通意外,但没有人一直活在交通上,除非他是长途货运司机。

最多的意外,往往发生了生活的日常里,只要满足外来的、突发的、非本意的、非疾病这四个特点就算意外。

譬如生活里的磕碰擦伤、跌倒损伤、猫爪狗咬、烧伤烫伤...都算作意外。而这些小意外,住院基本上用不着,但每次又花不少钱。

像被猫抓伤,打个狂犬疫苗,少的几百多则上千,社保也不赔,全得靠自费。像骨折打石膏,算门诊手术,有些百万医疗险也赔,但有1万免赔额,实际赔不出多少钱。

所以就需要一种保险,保障日常生活里的各种意外,而且最好不限制意外的范围,任何状况下的意外都可以赔。

那说的就是综合意外险了。

一般包含三类责任,意外身故、意外伤残和意外医疗,特别简单。

意外导致身故,一次性赔付一笔保险金;意外导致伤残,根据伤残等级,按比例赔付保险金;意外导致医疗,根据医疗实际费用,进行报销。

基本上意外身故和意外伤残遇上大概率远低于意外医疗,拿意外伤残举个例子,意外导致掉8颗牙,才属于最轻的10级伤残。

所以选择意外险,最重要的就是选择意外医疗责任。

一般来说有,a.是否限制社保内外用药,b.免赔额是否是0,c.赔付比例是不是100%。这三点限制了意外导致医疗时能否全额赔付。

好的综合意外险都是意外医疗不限社保内外用药,免赔额0,100%赔付。而综合意外险最最关键的一点是,他特别便宜。

几乎人人可买,价格便宜的只要几十块一年,全年龄段一样,就能有1万意外医疗保额。

加上百万医疗险,基本上不论大小意外,责任内医疗费都能全额报销。

选择意外险的时候,往往还有这几个注意的点:

a.一年期还是长期?

长期意外险比一年期意外险贵出一大截,但其实意外险几乎无门槛,大可一年一买。

b.注意免责条款。

意外险虽然赔偿门槛低,但是对猝死高空坠物的少数情况可能免责,需要注意,免得将来理赔纠纷。

c.综合意外险还是交通意外险?

选择综合意外险,交通意外险虽然身故保额非常高,但是没有更容易出险的意外医疗责任。

意外险、百万医疗险、重疾险三者合一,几乎保障了大小意外,较大疾病支出和疾病导致的收入损失。

但还有一个不足,就是它缺少对人没了的保障。

部分重疾险提供重症身故保障,综合意外险也有意外身故责任,但保额比较低,而且限制了赔付范围。

所以就需要第四种保险,寿险,来完成对人没了的保障。

05.寿险

寿险是以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的保险。

甚至投保两年后,自杀也可以赔付。除了战争等少数免责情况,几乎全赔。

所以选择寿险的标准是,就选同等条件下,最便宜的就行了。

那寿险适合哪些人呢?

你仔细想想,家里少了谁,对整个家庭的日常生活影响最大了。

还不就是家里的主要收入来源,顶梁柱。她如果倒了,房贷车贷孩子教育,全都会压得另一个人喘不过气来。所以一般买寿险,也会考虑买保额覆盖家里债务、孩子教育支出等开支。

如果有钱,可以两夫妻都买上,还能弥补重疾险意外险身故保额太低的问题。而如果没钱,就先给主要收入来源买上即可。

还有就是如果经济条件允许,建议优先选择终身寿险,如果经济条件有限,可以先配置定期寿险。

总结一下,按优先级排序,从高到底:百万医疗险 > 意外险 >重疾险 > 寿险。

所以重疾险并不是排在第一优先级的保险产品。

下次再买保险,或者给家人买保险,就按照上面的顺序来吧。

相关推荐

绝大多数人都不知道,你们的保险可能买错了

绝大多数人都不知道,你们的保险可能买错了绝大多数人,人生里第一次买保险,往往是看到身边有人得了重大疾病。

众安头条