想给父母买保险?4招轻松搞定

大家好,我是安公子。最近,身边经常有人对我发出灵魂的拷问:

给父母买保险,要注意什么呀?

为什么好多产品都不能买?

为什么保费加起来比保额还高?

......

没错。保险买的晚,就是会出现很多问题。

从保险精算角度来说,年纪越大身体情况一年不如一年,中老年人能买的保险真的越来越少。

有部分人会因为难买而放弃了。 可千万别!

正是压力最大时候的你,可能肩负车贷房贷,上有老,下有小。这个时间段,给父母买一份保险,就少一份后顾之忧。

今天,本文来和大家聊聊这个话题。主要内容如下:

01

给父母买保险

存在什么困难?

想给父母买保险,真的很不容易。

上了年纪的身体,机能逐渐衰退,疾病发生率越来越高,保险公司也会面临极大的偿付风险。所以投保主要会有以下3大困难:

→ 年龄限制

想起要给父母买商业保险的时候,却发现因为年龄大了,已经被无情地挡在了投保门槛外了。

一般超过50岁,就超出大部分保险产品的投保年龄范围,包括很多重疾险和医疗险。

→ 健康告知要求严格

不“嫌弃”年龄大的,就会特别关注身体健康问题!比如高血压、糖尿病这种上了年纪常见疾病,就会很难通过健康告知。

→ 保额限制

出于风险控制的考虑,保险公司会对年纪大的人进行保额的限制。

02

给爸妈买保险的合理顺序

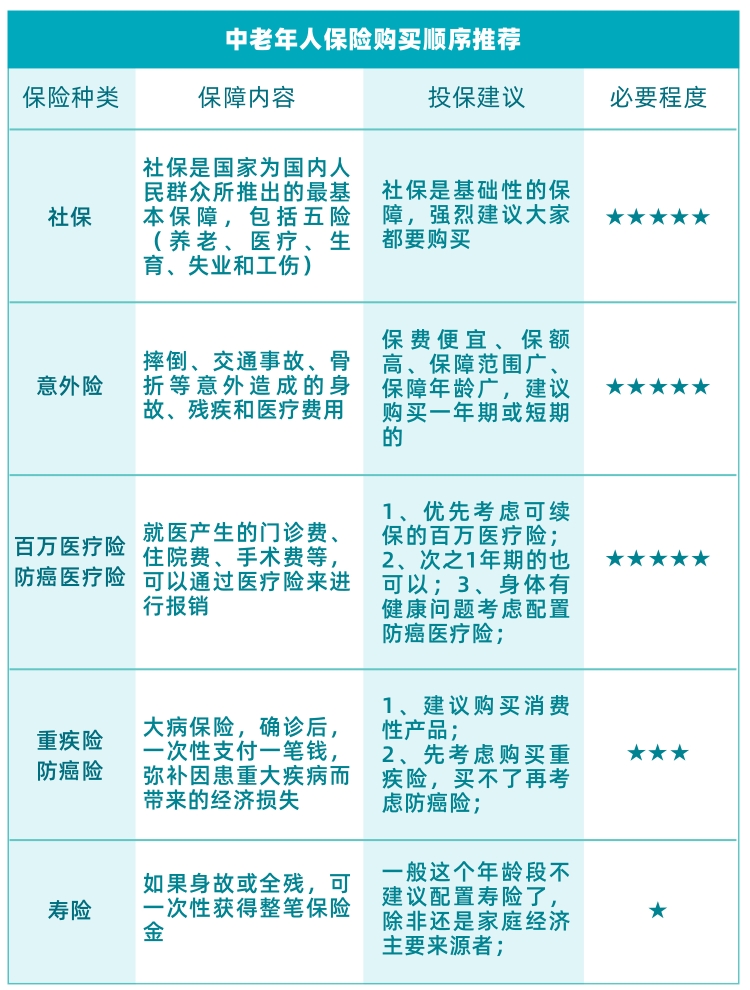

安公子建议大家在给爸妈买保险时,参考这个顺序来配置:

医保>意外险>百万医疗险/防癌医疗险>重疾险/防癌险>寿险

03

爸妈的保险该如何选择?

如果爸妈身体健康,这样买保险:

意外险>百万医疗险>消费型重疾险

如果爸妈身体有些小毛病,这样买:

意外>防癌医疗险>防癌险

NO.1 意外险

上了年纪的人普遍身体较脆弱、行动不便,发生意外的概率远高于年轻人。

最重要的是!意外险的购置门槛比较低,保费不高,对健康状况要求低, 是给爸妈买保险的首选产品!

NO.2 百万医疗险

年纪越大患重病的概率越高,百万医疗险可以赔付高额的医疗费用,有效抵御疾病风险。

如果身体健康又符合投保年龄的话,建议买一份百万医疗险。

NO.3 防癌医疗险

防癌医疗险,主要赔付的是因为癌症住院而产生的医疗费用,因为是针对癌症而设立的险种,健康告知相对来说宽松一些,比如患有糖尿病、三高等疾病的群体也可以购买。

产品推荐:众安百万防癌医疗险,它有这几个突出优势:

✔ 一是亚健康和高龄人士可投保,出生满30天-80周岁,三高、糖尿病、风湿人群可投保;

✔ 二是保障额度高,最高200万医疗保障;如果确诊原位癌或恶性肿瘤,0免赔,责任内100%赔付;

原位癌这个特别注意下!在国内,很多保险产品都不保原位癌,因为原位癌不属于恶性肿瘤,治愈率很高,并且费用不高。但是对于投保者来说,能包含这一项,就更好了。

✔ 三是住院垫付医药费,最高200万,覆盖全国83个城市,超过2000家医院;

NO.4 重疾险

如果爸妈的年龄超过了55岁,一年的投保支出已经很多了,原则上就不太推荐购买重疾险了,因为保费会高,杠杆会低;

但是如果经济能力稍宽松,想要购买,建议首选消费型重疾险。

NO.5 防癌险

防癌险保障的是恶性肿瘤,比重疾险保障范围小,但如果不能购买重百万医疗险和重疾险,这也算是一个保障~不差钱可以购买。

04

给爸妈买保险的常见误区:

保费倒挂

所谓的保费倒挂,就是指给爸妈投保的时候,总保费算起来,比保额还高......

怎么解决这个问题呢?尽可能花费最低的保费,保额要高,保障责任可以缩小一些。

比如医疗险贵,就买防癌医疗险,转移目前最大的风险。

*以上内容仅供参考

相关推荐

想给父母买保险?4招轻松搞定

想给父母买保险?4招轻松搞定想给父母买保险,真的很不容易。

众安头条 老人投保技巧传授,给父母挑到高性价比保险

老人投保技巧传授,给父母挑到高性价比保险为老人投保,保障生命健康

小安说保 哪些保险适合父母购买?

哪些保险适合父母购买?身体的衰老,必然导致各类意外或疾病的增加,高昂的医药费是一笔不小的负担。而提前给爸妈买好保险,就能未雨绸缪,减轻全家的医疗负担。

众安头条 老人投保技巧传授,给父母挑到高性价比保险

老人投保技巧传授,给父母挑到高性价比保险为老人投保,保障生命健康

小安说保