一文轻松读懂:什么是重疾险

人一生中患重疾的概率是72.18%。意味着什么?

意味着每4个人中,将近3个人会得25种重大疾病中的一种(*数据来源于中国保监会)。

所以配置一份重疾险,非常有必要!

市面上的重疾险五花八门,大部分人都听过,想买的时候却发现不够了解,无从下手。

接下来安公子就来说说重疾险,本文内容主要有:

01

什么是重疾险?

重疾险,是指以特定重大疾病为给付保险金条件的疾病保险,只要确诊初次罹患了符合保险合同中的重疾,保险公司就会直接赔付给你一笔钱。

重疾险有3个特点:保大病/确诊即赔/赔付金不限用途。

举个栗子

隔壁老王买了20万保额的重疾险

然后确诊初次罹患了癌症,申请理赔

保险公司确认事情属实,符合条款后:

开始打钱

至于这钱

你想治病?想去旅游?想买房子?

都可以的!

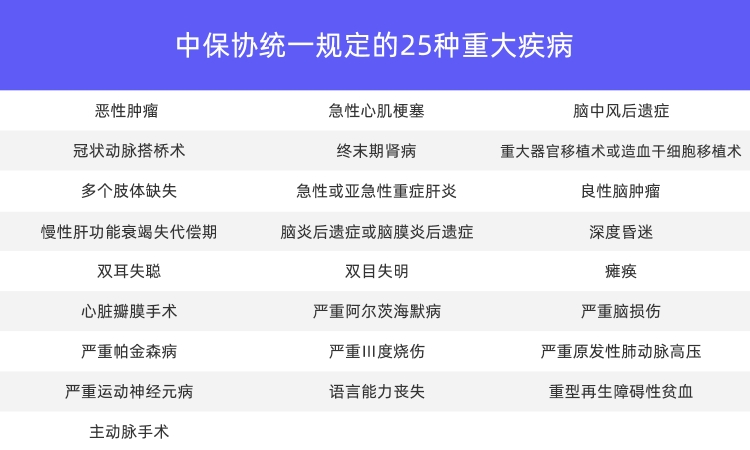

那么,哪些疾病算重疾呢?

重疾险产品的重疾病种一般都会包含近100种重大疾病,其中有28个高发病种是保险行业协会统一规定。

之前行协统一定义的25种重大疾病,他们占了重疾险理赔的95%以上:

之前2007版的25种重疾↑

2020年重疾新定义,重疾种类和轻症种类分别新增了3种疾病。增加之后,重疾种类由原来的25种变为28种。新增疾病的种类分别为:

# 重疾险的分类 #

按保障期限分为:一年期/定期/终身重疾险;

按赔付次数划分:单次赔付/多次赔付;

按功能分为:消费性/储蓄型/返还型重疾险;

这里解释一下,消费性重疾险是指,在约定保障期内,没有发生大病,保障期结束后,不返还保费。

储蓄型/返还型重疾险:有病治病,没病就返还保费。

投保价格:消费性重疾险<储蓄型/返还型重疾险。

02

重疾险人群配置建议

供参考

03

怎么挑选重疾险?

→看保障范围:

保险行业协会统一规定的25个高发病种,是每款重疾险产品必须含有的。

除了重疾,很多产品还会有保障轻症/中症,所谓的轻症/中症,保的病大多都是重疾的前兆,本身也是很严重的病。所以重点可以关注轻症和中症的保障范围。

→保额选择:

建议重疾的赔付至少30万起,有条件可以做到 50 万甚至更高。只有保额高,才有足够抵御风险的能力。

→保障时间:

结合自身的预算来选择,预算充足选择保终身;预算有限选择保至60或70岁;预算非常不足,建议选择一年期。

04

重疾险的购买误区

以下购买误区别踩哟~

NO1. 先给孩子配置重疾险,大人“裸奔”

“我要先给我的孩子买重疾险,他们是我们的希望,不能有事”

记住这一点哦~家长是家庭经济支柱,如果不幸发生意外,整个家庭很可能经济状况垮了,没有收入来源,子女的保障也无从谈起!

所以,重疾险务必要先保大人,再保孩子。

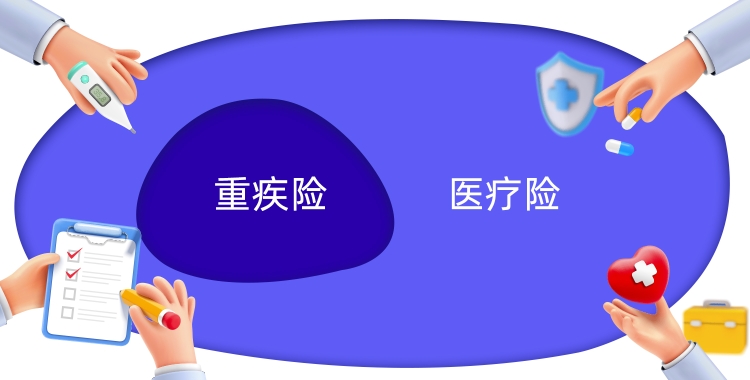

NO2. 百万医疗险可以取代重疾险?

事实上,商业医疗保险和重疾险搭配购买,保障才会更全面。

→ 从保障范围来看:

→ 从赔偿方式来看:

商业医疗保险(报销型保险):我,生病了,医完了拿发票去报销。

这意味着,你看病花了多少钱,那就给你多少,多一毛都不给。

重疾险(定额给付型保险):我,得重大疾病了,打钱给我吧。

这笔钱你可以用来随便花,无论是①治疗重疾,还是②经济补偿都行。

由此可见,商业医疗保险可以帮忙报销医疗费用。而治疗期间无法工作、术后的疗养康复,这些就可以重疾险来管啦~可以使疾病对原有生活水平造成的影响降到最低!

所以,两者各有作用,最好是互为补充。

如果预算实在有限,建议先购买商业医疗险,再买重疾险。

相关推荐

一文轻松读懂:什么是重疾险

一文轻松读懂:什么是重疾险人一生中患重疾的概率是72.18%。

众安头条 一文读懂重疾险,买保险不踩坑!

一文读懂重疾险,买保险不踩坑!人一生中患重疾的概率是72.18%。平均每天超过1万人被确诊为癌症(*数据来源:国家卫生部披露数据、国家癌症中心披露数据)。

众安头条 一文读懂重疾险,买保险不踩坑!

一文读懂重疾险,买保险不踩坑!人一生中患重疾的概率是72.18%。平均每天超过1万人被确诊为癌症(*数据来源:国家卫生部披露数据、国家癌症中心披露数据)。

众安头条