《百万医疗2020白皮书》暨新产品发布

众安保险战略规划高级总监刘一凡发布《百万医疗2020白皮书》

各位伙伴,大家下午好!很高兴今天有机会跟大家一起见证我们百万医疗险白皮书的发布。

百万医疗险作为过去五年在中国保险市场增长最快的细分险种,一直在发生很多变化。众安保险作为市场上最早推出百万医疗险的保险公司之一,一路以来见证了行业的发展,也积累了很多经验和洞察,这次我们跟艾瑞咨询合作,希望通过白皮书跟大家一起探讨行业发展前景,共同寻找行业持续发展做大做强的方向。

具体到白皮书本身,我们希望围绕三个核心议题展开讨论:第一是百万医疗险的发展背景,核心问题是商业健康险,尤其是以百万医疗险为代表的中端医疗险,未来将在中国的医疗体系发挥什么样的作用;第二是百万医疗险的发展现状以及展望,经过这么多年的发展,百万医疗险现在是什么样的规模、它未来会继续增长到什么样的体量、我们已经覆盖了多少个用户、用户的渗透率还有多少可以继续提升的空间?第三是百万医疗险行业未来的破局之道,我们会围绕着产品、用户、获客运营、服务、科技、产业链协同这六个角度跟大家分享我们的观点。

接下来我将用十分钟左右跟大家简要分享一下白皮书的核心框架和观点。

首先作为百万医疗险发展的大背景,我们认为中端医疗险未来将在中国的医疗体系发挥更大作用,这一观点其实是基于两个判断:一是我们认为商业健康险的赔付占比未来在医疗支出中肯定会持续上升,中国2019年商保赔付支出只占居民医疗支出5.6%的水平,对应的个人支出达到44%,远超国际发达市场的个人支出水平,这代表了居民的医疗支付压力。未来考虑到政府医保支出资金压力,我们认为商业保险必然要承担更大责任,国家已经制订了清晰的目标,到2025年实现商业健康险2万亿的保费规模,相对应我们也进行了赔付金额的预测,2025年大概会达到8千亿左右的量级,这也意味着商业健康险在中国医疗支出中的占比将从5.6%提升到10%。这是第一个判断,商保的影响力会增强。

商保又主要分为医疗险和重疾险这两个比较大的险种,我们认为未来医疗险,尤其是以百万医疗险为代表的中端医疗险,在整个医疗支出中的占比会进一步上升,主要是考虑到医疗险具有更强的保障属性,灵活度比较高,跟整个医疗体系的契合度触点比较多,相对于重疾险,医疗险未来的发展空间更大。随着居民医疗保障意识的增强,个人中端医疗险占比也会上升。我们判断到2025年,以百万医疗为代表的中端医疗险在整个行业的赔付支出有望达到千亿,跟现在的100亿、200亿规模相比,有数倍规模的提升。

顺着这一思路,我们对百万医疗险的行业规模进行了评估和预测。2016年这个产品刚刚面市时,整个市场只有10亿左右的保费规模。到2020年,我们判断百万医疗险行业已经超出500亿保费,覆盖用户超出9000万的量级,接近1亿百万医疗被保用户数,在中国整体0-65岁适用客群的渗透率占比大概是7.4%。

展望未来五年,伴随着居民医疗保障意识的进一步加强,我们认为百万医疗险仍然会保持中高速增长,增长率维持在25-40%左右,2022年将突破千亿,2025年有望突破2千亿。相应的,百万医疗险覆盖客群的渗透率也会从7.4%上升到22.9%。展望更长远的未来,就23%这样一个不到四分之一的渗透率来看,未来百万医疗险依然有着巨大的进一步增长空间。

除了规模端,我们也看了一下百万医疗险的盈利情况,这里提取了市场上比较常见的一年期险种,跟百万医疗险做综合成本率的对比。整体来说,百万医疗险的盈利性还是比较好的,综合成本率控制在90-95%之间,而其他核心主流一年期险种普遍处在承保微利或承保亏损的状态。虽然百万医疗险的规模在快速增长,盈利状况也不错,但我们2020年其实也感受到市场上发生了很多变化,在行业从0到1快速奔跑五年之后,我们感受到行业持续高质量发展面临着挑战,我想大家也在某种程度上感同身受,这种挑战来自于赔付支出的上升,来自于获客成本的压力,来自于用户留存。近年来,转型已成为保险行业的关键词,我们看到车险的费改,我们也看到寿险代理人的转型,其实百万医疗也到了这样一个时间点,需要我们转换增长动能,发生变革。

综合了对行业的观察,以及众安健康多年来的思考,我们认为行业未来有六大破局之道,分别是:产品创新差异化、覆盖人群细分化、获客运营多元化、保险服务一体化、科技赋能全面化、产业链条协同化。为什么要提这六个方面的破局之道?回顾百万医疗险过去几年的快速发展,虽然规模得到了很快的发展,但是如果剖析发展模式,整个行业还是比较单一和相对粗放。对应这六个方向,回顾过去的发展历程,整个行业更多还是用比较单一的产品触达比较单一的健康客群,获客手段相对传统,重获客、轻运营的现象非常普遍。保费跟服务相比,服务永远排在第二或第三优先级,而科技赋能更多是雷声大雨点小,产业链协同虽然初见端倪,但是大规模见效现在还不明显。这也是为什么我们提出这六个方向的破局,如果我们不能从原来把一个产品卖给越来越多人的产品运营思路,转换为用户运营思路,也就是每个用户到底需要什么、需要保险公司、需要我们这个行业帮助他解决什么,如果我们不能从这个角度切入,解决用户的底层需求,行业发展必然会面临瓶颈。

今天限于时间关系,对于这六个点的具体细节不会展开讲,我们会在白皮书中针对这些方向详细阐述。

以上是跟大家简单分享白皮书核心内容的提炼,具体完整内容欢迎大家扫描二维码,关注“众安健康”公众号,回复“白皮书”三个字,就可以完整下载《中国百万医疗险行业发展白皮书》。对于百万医疗行业未来的发展,我们非常希望能跟各位一起沟通和交流。

综合来看,我们认为这是一个最好的时代,我们大家在一起见证了百万医疗险从0到1的崛起,做到500亿规模。未来五年,我们希望跟行业合作伙伴一起持续做大、做强、做优行业,实现2千亿保费这样一个不小的目标,谢谢大家。

众安保险产品研发高级总监孔庆坤发布2021尊享e生新产品

各位嘉宾,大家下午好!看到刚才的视频,我的内心也是十分激动,我们赶上了健康险发展最快的时代,而众安保险也在其中扮演着领跑者的角色。细细想来,这五年19次的迭代,更多的是我们在医保之上充分挖掘自身的价值,通过商业保险的形式来缓解民众的就医难题,解决其医疗负担。

我首先想用几个字来形容一下这几次的迭代思路。首先是领先,作为商业险,我们其实是买单方,这几年伴随着医疗技术的进步不断升级我们的责任,让客户无忧享受到最先进的医疗保障。比如我们在百万医疗行业首先推出质子重离子医疗。其次是灵活,我们推出多样化的可选责任,把它称为“加油包”,来满足差异化的保障需求。比如我们提供了特需癌症赴日、赴美医疗。第三是温暖,其实保险的价值不仅是赔付,更多是通过服务的创新,让客户的就医过程更加顺畅便捷,让我们的尊享更多一丝温暖。通过五年的努力,尊享系列客户数已经达到超过4500倍的增长,从2015年的2700人,到2020年第三季度的1226万人。这个目标对我们来说并不是终极目标,因为在众安人心中,做1亿人的国民医保是我们始终的信条。

2020年确实是不平凡的一年,无论对于国家还是对于行业。比如惠民保,惠民保是继百万医疗之后第二个现象级医疗险,价格很便宜,不足百元,而且因为价格很便宜,也唤起了广大民众的保障意识,承保人群十分广泛,这跟众安保险多年以来一直探索的非标体百万医疗的思路不谋而合。第二是医疗技术爆发式前进。以创新药为例,多用于治疗恶性肿瘤,2019年通过国家NDA新药审批药品达到53个,是2016年的8倍。2020年即使受到疫情的影响,这一审批数字也达到30个。创新药的投入很高,商业保险是平衡创新投入和民众医疗负担之间的一个非常好的手段。第三是长期医疗,我们看到是谨慎下的探索前行,很多长期医疗不再承担院外靶向药的责任。2020年疫情来势凶猛,但是在中国得到了非常有效的控制。疫情背后我们也看到在线医疗的增长和长期价值,这一点引起了我们高度关注。

面对这一系列变化,尊享e生2021的定位在哪里?我们把升级归结为三大点:首先基于我们多年在百万医疗上的探索,尊享e生2021一站式覆盖慢病和老年群体;第二,我们坚持作为买单方为最先进的医疗买单,也就是提供最前沿的医疗保障;第三,无论是责任还是服务,我们过往更多是服务被动的需求接收者,接下来我们更主动地提供关爱服务,把我们的服务从低频走向高频。接下来我将为大家一一介绍:

首先是人群覆盖,这次我们创新性地把投保年龄从60周岁提升到70周岁,其实这不是一个简单的商业行为,我们认为它更重要的是一种社会责任。因为我们国家65岁以上的老年人占比超过12.5%,老龄化增速非常明显,老龄化让社保承压,国家明确表示希望商业保险能发挥更大的保障功能。所以这次年龄的提升也是作为标准产品开放,而不像以往做短期营销活动。大家可能会担心这一举措对产品的赔付影响如何呢?其实这次年龄的提升也不是博眼球的行为,众安保险过往已经积累了近40万60岁以上的保险人群数据,科学的定价和形态的设计,能让我们的产品走得更加长远。

除了医疗保销,我们还根据老年人的生理特点额外提供严重阿尔兹海默和严重帕金森的确诊津贴,希望在细节上不断完善保障。

再说慢病,刚才我的同事也提到,在中国百万医疗已经创造了超过500亿的保费收入,但很少覆盖慢病群体。尊享e生2021首次覆盖六大慢病群体,除了此前已经推出的糖尿病、高血压和甲状腺疾病人群的百万医疗,我们又突破性地向部分乳腺疾病、肝病和肾病人群提供专属医疗计划。这里以良性乳腺结节和小三阳为例,传统百万医疗对这些疾病更多是除外或拒保处理,但是尊享e生2021明确承担既往症,首年赔付比例可以做到90%,客户通过提交体检报告这种健康管理行为或者续保时无理赔,都可以获得赔付比例的提升,最高可以做到100%。

说完慢病,我们再说一站式。这次无论是哪一类人群,我们都提供同一个投保页面,比如智能核保2.0可以帮助慢病客户很顺畅地找到专属医疗计划,对于客户来说,不需要再做产品或页面之间的跳转。对家庭来说,一张订单可以承保全家医疗险,无论是祖孙三代的组合,还是标准人群和慢病人群的组合,都可以通过一张订单来完成,而且全家投保最高可以享受85折,我们还提供专属家庭保险账户的管理功能,日后管理保单也非常便捷。对于标准体的家人来说,还可以共享一万的免赔,使赔付门槛大大降低。过往尊享系列已经承保了超过275万家庭,这些家庭涉及的保单接近980万单。我们一直把自己定位为全家人医疗保障的守护者。对于客户来说,一站式会让投保变得更加便捷,对于渠道来说,也让合作对接变得更加智能高效,不需要对接多个产品。

刚才说到我们把承保人群范围扩大了,那么在责任上我们又做了哪些升级呢?其实我们给自己的定位,尤其是针对大病,我们坚持提供最先进的医疗保险保障。先进的医疗保障往往价格不菲,以癌症治疗为例,这几年癌症治疗成本迅速提升,单人每年平均治疗费用超过6万元。如果客户在治疗过程中需要使用靶向药,靶向药费会占整体治疗费用的50%以上。就癌症特药来说,2019年癌症特药在中国的市场规模超过510亿,社保只承担其中约40%的比例,剩下60%都是由个人或商业保险负担。由于多种因素影响,导致很多靶向药都要到院外领取,我们也对尊享院外用药人群做了分析:其中男性占比偏高,达到64%;从年龄来说,56-65岁人群占比最高,为46%;从高发癌种而言,对于男性来说,前三大癌种是肺癌、肝癌、食道癌这样的消化系统疾病,对女性来说,更多是乳腺癌、卵巢癌这样的生殖系统疾病。前三大癌种的医疗费用占总体超过80%。治疗肺癌的英飞凡、可瑞达,治疗卵巢癌的则乐,治疗肝癌的乐卫玛,单个病症每月治疗费用都超过5万元。

客户的需要就是产品升级的方向。所以尊享e生2021坚持在院外特药上做深做透,我们可以把它分为三部分:首先,我们对国内上市的癌症特药提供83种癌症特药的赔付,包括靶向药、免疫治疗药物和昂贵的化疗药,而且我们紧跟监管的审批政策,不断更新扩大这些药品对应的适应症,比如说卡瑞丽珠单抗最开始进入清单时是适用于肝癌,随着审批,我们把适用症扩展到肺癌等一系列疾病。如果国内的用药不能满足所有患者的需求,患者需要一些海外药品时,我们也把赔付扩展到全球,如果客户有这种需求,众安互联网医院会安排客户到海南博鳌超级医院或恒大国际医院进行治疗,从客户提交审核,到病例翻译,到中美专家会诊安排,再到监管审核、药品采购,客户申请成功之后三周内就可以用到这些最先进的药。而且我们的15种药品覆盖九大高发癌症,比如治疗乳腺癌的瑞博西尼,一年治疗费用最高可能达到39.8万美元,很昂贵。当然,我们的关注点不只是药品这一点,我们也会对先进的治疗方案给予高度关注,比如说CAR-T,CAR-T用来治疗晚期复发型淋巴瘤,属于革命性基因疗法,2017年在美国批准上市,今年这一疗法有望在中国批准上市,单次治疗费用达到200万左右,一旦这个疗法获批上市,我们也会第一时间把他纳入尊享的保障范围。

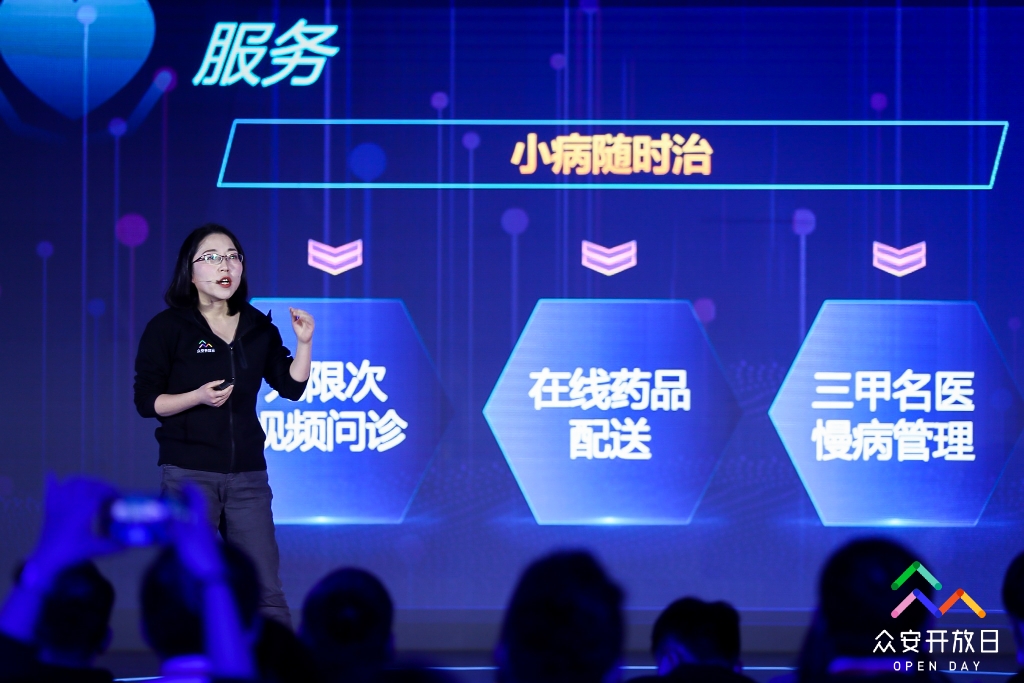

其实尊享保障的不只是大病,对于更多客户来说,需要通过日常医疗服务来感受到手中的这份保障,所以我们在治疗小病上也做足了文章。比如在责任上,这次通过可选责任的方式,做到门诊、急诊以及小额住院都可以获赔。比如我们去年推出的尊享e生门急诊版,今年也把他作为可选责任放到产品中,客户可以来到众安互联网医院,我们有医生给他在线诊疗、在线开具处方,客户只需要支付20%的药费,就可以享受到药品配送到家的服务。此外,我们也会对发热等线下急诊需求提供50%药品报销,对于1万元以下小额住院,可以提供90%的赔付。

除了责任之外,我们在服务上又提供了哪些内容呢?我们的互联网医院有24小时私人医生,我们希望做到对客户来说是小病随时治、大病专人管。说到小病随时治,众安医管家提供无限次视频问诊,有全科医生可以在线开具处方,平台可以提供八折的药品折扣和药品配送。对于慢病客户,我们有超过2000位三甲医院在职医生提供在线疾病管理。如果客户不幸罹患大病,我们诊前、诊中、诊后全流程都有专人跟踪。以诊中为例,我们的服务覆盖83个城市,全国超过2000家医院,我们可以提供专家门诊、检查加速、住院安排等一系列服务。客户出院,我们可以提供专业术后护理,如果客户需要用靶向药,我们还可以提供免费的用药基因检测,常规来说这种检测单次就要1万元。

刚才给大家介绍了尊享在责任、服务上的一系列升级迭代,尊享e生2021是我们最核心的产品,今年我们也对自己重新做了定位,从单个产品的升级,提升到立体化保障和责任体系的建立。比如说医疗险,除了尊享e生2021以外,我们还提供尊享惠民版,来满足下沉市场的医疗需求。同时还提供尊享e生特需版来迎合都市人的消费升级。

重疾险方面,我们在12月重磅发布了一年期多次给付的重疾险,我们把重疾分为五组,客户只要连续投保,最高可以获得五次赔付。这也是一年期重疾险的重大创新,打破了过往一年期重疾险只要出险就不可续保的历史。除了保险保障之外,众安保险的客户都可以接受到众安医管家的全程呵护。

希望我们的努力和初心让我们的产品做得越来越好,也希望客户无论健康还是生病时,身边始终有众安的陪伴。谢谢大家。