买保险是被坑智商税?大错特错!必须买保险的理由有3个

在过去很长一段时间,很多人都是提“保险”色变。原因主要有二:

一是认为买保险就是在触霉头,不吉利。

二是真的被坑怕了!

想起那些年被亲戚软磨硬泡买了很多不适合自己的保险...但是安公子还是想说,保险该买还是得买,前提是要买对。

尤其是家庭重要收入来源者更需要配置保险。

毕竟,站着要是个印钞机,养家糊口;万一倒下了,还能变成一堆人民币,给家人留爱,不留债。本文内容有:

01

为什么要给自己买保险?

作为一个成年人,实在是太难了,因为我们有3大风险要面对:

壮年得病

突遭意外

英年早逝

这话别不爱听!你不得不承认,疾病风险、意外风险、身故风险的确是悬在每个成年人头顶上的三把刀。不信?来,看大数据。

人一生中患重疾的概率是72.18%,也就意味着,每4个人中,将近3个人会得25种重大疾病中的一种。(*数据来源于中国保监会)

有的人会说,我有医保,怕什么,可以报销。

02

问题来了

有医保,还要买商业保险吗?

答案是肯定的:需要!

很多人经常这么想:我已经买了医保,就不用买商业保险了,浪费钱。省下的钱去搓顿火锅它不香嘛。

安公子想说:想法太简单!医保其实不是万能的~先来一起看看它有哪些优点和不足。

医保有哪些优点?

截至2019年底,我国已超13亿人参保,基本医保覆盖面在95%以上,可以说是人人都有医保。

作为最基础的保障,和商业保险比起来,医保有着这3个无法替代的优势:

1. 可带病投保

这是什么意思呢?就是说如果你生病了,再交医保,治疗费用也是可以报销的。

2. 保证续保

医保不会停售,是保证续保的。而一些商业保险非保证续保,且有一定可能性会停售。

3. 长期有效

职工基本医疗保险,缴费达到国家规定年限时,退休后也可按照国家规定享受基本医疗保险待遇(各地要求的缴费年限不同)。

医保有哪些局限性?

医保有个特点:广覆盖,低保障。

保障的范围和报销额度十分有限:起付线下不报,封顶线上不报,个人自费部分不报,个人自付部分不报。

1、仅能报销医保目录费用

在目录内的治疗费才能报销。甲类药按比例报销,乙类药部分自付,丙类全自付,进口特效药都不报。

2、赔付金额有限制

大部分城市都有最高保额的限制,有的城市最高30万,额度的限制对于很多人来说,解决不了高昂医疗费用的问题。

3、报销比例有限制

目前没有哪个地方的医保可以100%报销。

4、异地就医不方便

在非本人定点医疗机构就医的不报销;在大陆地区之外治疗不报销;

最重要的一点是:医保无法弥补生病带来的其他损失。

比如因病无法上班产生的误工费,治疗期间的护理费,后期的康复费用......等等。

所以,科学的做法是:购买医保,搭配商业保险,才能让生活更美好。

03

那么

给自己买商业保险的最佳顺序是?

废话不多说,安公子先上建议,供参考:

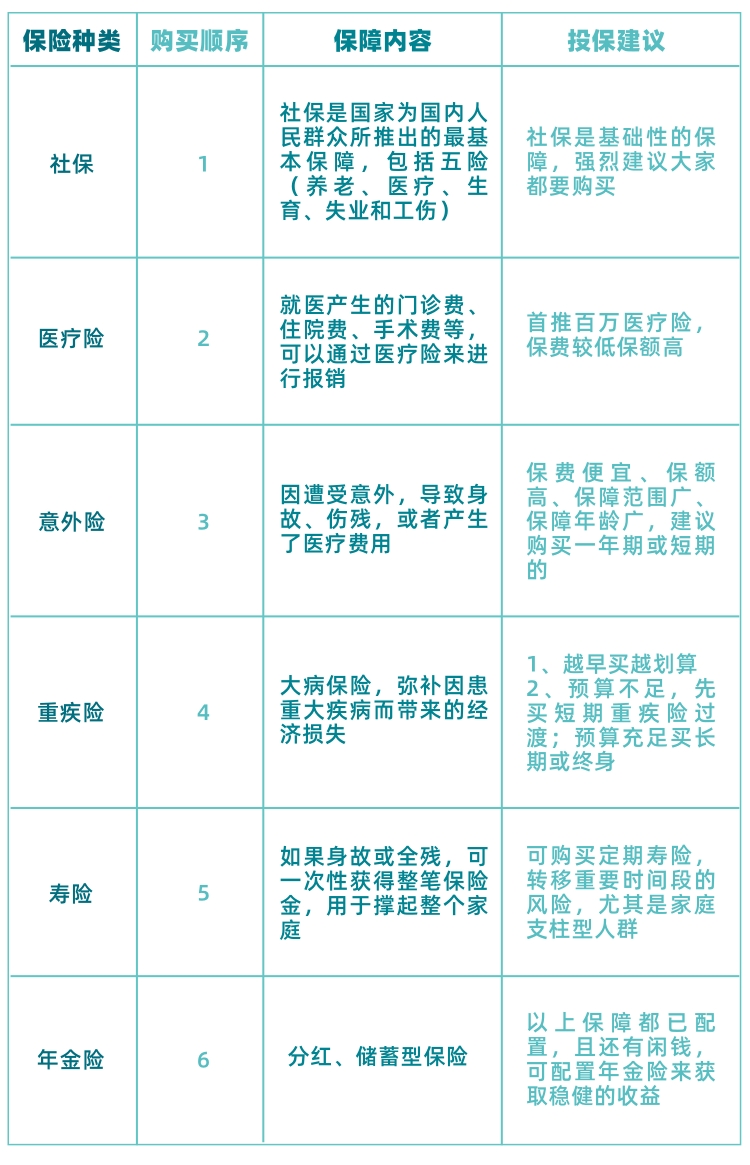

社保>医疗险>意外险>重疾险>寿险>年金险

↓ 点击卡片,查看产品详情 ↓

↓ 点击卡片,查看产品详情 ↓

↓ 点击卡片,查看产品详情 ↓

相关推荐

揭秘医保规则:这些药都不能报销!

揭秘医保规则:这些药都不能报销!几年前,一位操着不标准普通话,魔性解读古诗词的老教授在网上火了。他就是华中师范大

保险课堂 最新!5月1日起,你的医保卡可以给家人用了!

最新!5月1日起,你的医保卡可以给家人用了!作为国民生活基本保障,医保向来很重要,对普通家庭来说,医保相当于“救命稻草”。

保险那些事儿 为什么我要劝你买保险,这就是答案

为什么我要劝你买保险,这就是答案站着要是个印钞机,养家糊口;万一倒下了,还能变成一堆人民币,给家人留爱,不留债。

众安头条