震荡回调,挺住!

01 伴读:经济不好投资会好吗

本周公布的8月份经济数据全面不及预期,特别是8月份消费数据大幅低于预期,下行2.1个百分点,甚至低于去年同期的水平,经济恢复势头明显减弱。

其中,餐饮收入同比增速转负,两年平均负增长0.05%;汽车消费快速下行,乘用车销量同比下降14.8%。很多投资者都看过一个说法“股市是经济的晴雨表”,从数据上看,当前经济景气度持续回落,那是否意味着未来一段时间投资就没戏了呢,我们今天的伴读从经济结构的变化来聊一聊股市和经济的关系。

经济和股市的关系不是线性的——作为投资者,我们需要理解的一个基本的知识点是:股票市场不是对经济现状或一段时间经济过往的反映,更多的是对未来的预期。

如果大多数投资者充满乐观情绪,那么整个股票市场会水涨船高,即使股票所代表的企业盈利没有明显的改善,预期会反映在股票的估值上,所有股票的估值水平都会提高。

从历史上看,当经济高速发展的时候,大众情绪往往非常乐观,股票估值自然会处于比较高的水平,这个时候的股票市场,已经把未来的高速发展预期消化进了价格,例如历史上05-07年的大牛市就是在公众情绪和经济双热的背景下形成的。

如果大众的情绪发生反转,进入悲观区间,那么即使是绩优股,其估值也会被拉的非常低。股市对经济的反映是通过投资者行为作为中介而传导出来的,两者并不是对方的镜像。

不能用老眼光看待经济数据——总体来看,8月份的经济和金融数据继续回落,经济增长的下行压力加大。不过,8月经济数据中也有亮点,高新技术产业发展势头较好:8月份,高技术制造业增加值同比增长18.3%,加快0.1个百分点。信息传输、软件和信息技术服务业生产指数同比增长16.2%。

1-8月份,高技术产业投资同比增长18.9%。在过去的二十多年中,我国的经济表现为“负债驱动”、“土地财政”为代表的投资驱动型繁荣,从经济数据上看直观的感受就是社会融资规模对市场走势具有前瞻性的影响,从生活中来看就是地产、银行拿走了相当数量的社会财富。

随着中国发展模式和发展思路的转型,未来硬科技、绿色低碳、支持民企小微将成为新三大支柱。如果我们把近期的经济数据拆解来看,数据下行反映了经济转型升级中的“阵痛”。

投资就是给未来下注——随着中国发展思路的转型,房地产和城投等重资产领域将受到持续抑制,科技创新、绿色低碳行业和民营小微企业得到政策的持续扶持。

这些政策的效果反映在眼前的数据上,就表现为基建投资增速低位徘徊,房地产投资增速下行,同时高科技产业保持较快增长。

经济数据结构的变化,反映出经济转型的真正希望,下行压力中孕育着新生。我们常常说投资就是在赌国运,这些数据恰恰说明中国的经济增长模式正在发生着历史性的改变,增长质量提升后,未来将呈现出不同的经济图景。

今年以来市场一直在议论结构性行情,除了市场资金取向的影响外我们发现了一个有趣的变化,以中证500为代表的中小蓝筹呈现出持续上涨但估值分位数很低的景象(有兴趣的读者可以关注我们每周的基金周报获取详情),而“银地保”这些“地主家的傻儿子”一直被按在地上摩擦。

市场已经用脚做出了投票,我们要做的是尊重常识,赶上市场的脚步。

不畏浮云遮望眼,只缘身在最高层。

02 盘面观察:震荡回调

本周(9.13-9.17)A股主要指数普遍回调,上证指数退守3600点一线,万得全A指数向上突破遇阻,再次回探前期整固区间上缘。

两市日均成交量14209.94亿元,较上周小幅缩量,A股连续43个交易日成交量维持万亿之上。

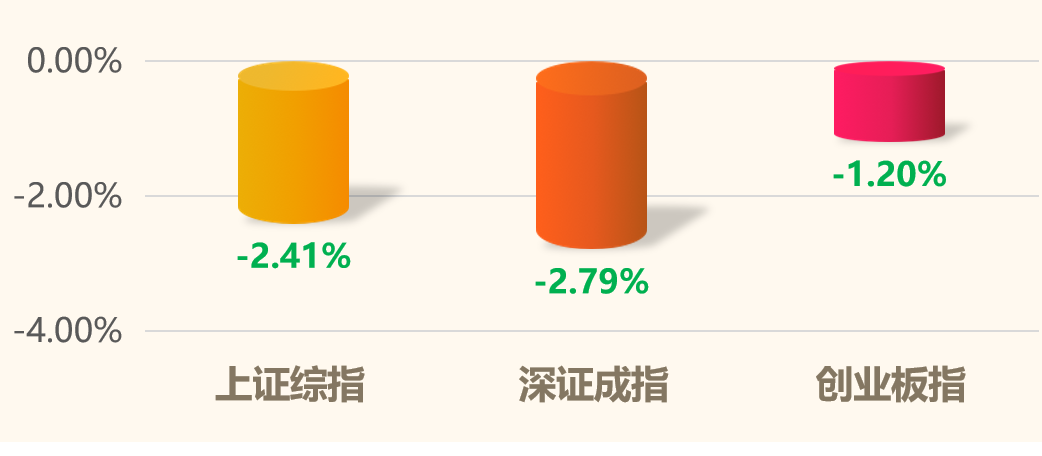

指数行情方面,上证综指下跌2.41%,深证成指下跌2.79%,创业板指下跌1.20%。

从盘面上看,本周或受到中秋节假日临近的影响,市场总体动能较弱。周五,医药生物、食品饮料板块回暖,领涨两市;煤炭、钢铁及有色金属等周期板块大幅回调。

技术分析看,本周权重指数再度下探,前期保持强势的中证500出现一定幅度回调。各个指数之间形成一定的弱势共振,随着中秋和国庆长假的临近市场情绪趋于谨慎,关注下一步市场热点分布。

数据来源Wind,2021/9/13-2021/9/17

资金方面,本周北向通资金净流出,全周共交易四天累积净流出88.27亿元。

热点板块关注,本周化工、医药生物、公用事业板块涨幅居前,分别上涨2.80%、2.63%、1.26%;钢铁、有色金属、建筑材料板块下跌,分别下跌7.87%、7.33%、7.15%。

本周周期板块全面回调,前期跌幅较大的部分板块出现反弹,关注周期板块后续表现及接力板块。

数据来源Wind,2021/9/13-2021/9/17

03 基本面观察:数据疲软,等待政策信号

国内经济和政策方面,本周公布的8月份规模以上工业增加值同比实际增长5.3%,比2019年同期增长11.2%,两年平均增长5.4%,前值5.6%;

社会消费品零售总额同比增长2.5%,预期7.4%,比2019年7月份增长3.0%,两年平均增速为1.5%,前值3.6%;

全国城镇调查失业率为5.1%,与7月份持平;1-8月份,全国固定资产投资同比增长8.9%,预期9.1%;比2019年1-8月份增长8.2%,两年平均增长4.0%,前值4.3%;

1-8月份,全国房地产开发投资同比增长10.9%,比2019年1-8月份增长15.9%,两年平均增长7.7%,前值8.0%。

从数据上看,经济数据全面不及预期,随着经济复苏势头的放缓和近期国内疫情的反复,市场预期四季度政策支持力度或进一步加大。

海外市场方面,周四公布的美国8月份零售销售意外增长,其中得益于返校季购物,日用品销售走强,而由于受到持续的运输问题和芯片短缺的影响,汽车、电子产品的销售额均出现环比下降。

数据立即引发市场对美联储近期加快启动缩减量化宽松的揣测,数据公布后美元指数走强,美股和主要商品下跌。市场在等待23日召开的美联储本月议息会议对货币政策走势给出更加清晰的指引。

本周国内市场各指数普遍回调,前期持续强势的周期板块带动市场走弱。本周宏观数据偏弱对市场情绪形成了一定的压制,短期看随着长假临近市场总体可能转向谨慎。

市场板块间的跷跷板效应依然存在,可观察假期过后市场情绪是否能够恢复。

数据来源于Wind资讯

免责声明:市场行情及基金研究、分析和配置方案不构成投资咨询或顾问服务,文章的言论仅代表个人观点,不作为买卖依据。基金投资有风险,基金及配置方案的过往业绩不预示其未来表现。敬请仔细阅读相关法律文件和风险揭示声明,基于自身的风险承受能力谨慎投资。

相关推荐

上海白领体检异常率 99%!高效体检的正确姿势get

上海白领体检异常率 99%!高效体检的正确姿势get这样体检,高效不花冤枉钱。

天天养生 肉疼!白马股跌惨了,要卖出退场吗?

肉疼!白马股跌惨了,要卖出退场吗?本周A股探底回升,关注板块轮动,等待时机。

二八财说 上海白领体检异常率 99%!高效体检的正确姿势get

上海白领体检异常率 99%!高效体检的正确姿势get这样体检,高效不花冤枉钱。

天天养生