给爸妈养老,你需要做好这3个准备

最近,我在后台收到了不少这样的留言:

最近,我在后台收到了不少这样的留言:

「爸妈今年五十多岁,一辈子攒下了几十万,不知道该如何打理这笔钱?」

某种程度上说,我们普通人理财的一个终极挑战是:

退休后,拿什么养活自己?

每个人未必会生病,但一定会变老。老年以后,需要面临的问题很多:

主动收入减少;需要人照顾;疾病和意外风险增加等。另外,我们也要小心老人遇到财产诈骗,守护好他们辛苦积攒的养老钱。

今天想花点时间,跟你好好聊一聊如何做一份合理的养老规划。无论是为自己还是为父母规划,都通用这个思路,分三步完成:定需求、测缺口、做规划。

01

定需求:安心养老,需要多少钱?

首先我们要搞清楚一个问题:想要体面的老年生活,到底需要多少钱。

「体面」2个字,大部分意味着,不用求人:

- 生病了,不求人要钱

- 真的行动不便,不求人照顾,不「拖累」家人

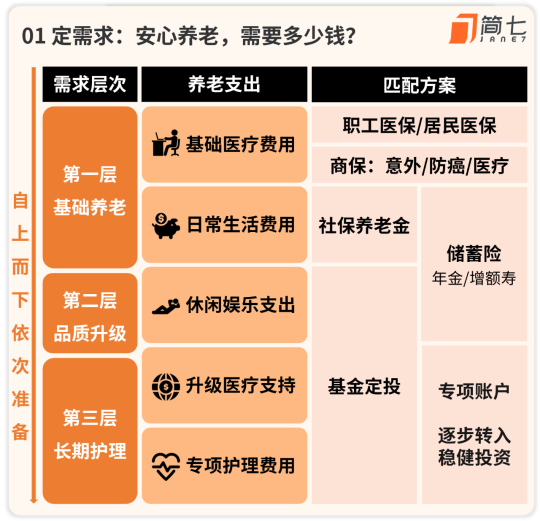

所以,我们做养老的财务准备,至少要考虑三个层次:

第一层:最基本的吃穿用度、生活开销和医疗准备

第二层:提升生活品质的开销,支持爱好、出行

第三层:为医疗支持、甚至护理支出,做准备

当我们开始做准备,就好比往瓶子里注水,只能一项一项来,先满足最底层的基本需求,再一步步往上加。

第一层:打地基

最最底层的一个准备,是风险的转移。

国家医保是咱们最基础、也是最划算的保障。对于爸妈来说,同样如此。

如果爸妈没有参与职工医保,别忘了帮爸妈办理居民医保或者新农合,具体办理方法,可以拨打12333咨询当地社保局。

其次,是商业保险。

年纪大了之后,可投的产品和保额,都会受到限制。

比如,大部分重疾的最高投保年龄都是55岁,大部分医疗险最高可投年龄是60岁,超过之后,就要选择专门针对老人的产品。

关于商业保险的配置,我有这么几个建议:

- 意外险:建议都配置

意外险价格不贵,而且不太受健康状况影响,给父母配置一份很有必要。

- 医疗险:能买尽量买,买不了考虑投保惠民保产品

医疗险是用于报销大额医药费的保障,对投保人的身体健康条件要求往往比较高。如果因为身体原因无法投保,可以退而求其次,选择投保宽松的惠民保。

- 重疾险/防癌险:有预算建议加上

50岁前,如果能投,还是可以考虑重疾险的,保费还能接受。

50之后,重疾的价格昂贵不少,可以考虑投保防癌险,来转移高发的癌症风险。

防癌险可以简单理解为只保障癌症的重疾险,对投保人的身体条件要求低一些,价格也相对便宜些,更容易接受。

癌症是最高发的重疾,还是有必要做个预防。

有了这些基础的保障打底,至少我们可以先免去对大病开支的担忧。

最后,搞定爸妈退休后的基础生活开支,这同样是地基一样的准备。

这部分最好是能跟父母认真聊聊,日常的吃吃喝喝买买买,多少钱才够。

比如父母在小县城生活,有自己的住房,一个月两三千就很宽裕了。

这一层的资金准备,最好放在有一定灵活度的低风险产品里面,比如存款类的产品、纯债基金、中低风险的银行理财等等。

第二层:品质升级

第二层准备,是奔着提升爸妈的生活品质去的。

比如,父母喜欢旅行,趁身体还硬朗,每年安排1-2次外出游玩。平时学学跳舞、书法,生活也更有乐趣。

这些需求背后的花费,就是我们准备的方向。

实用一点的思路,我会建议大家每年年终奖进账的时候,从里面单独拿一笔出来,作为父母品质提升的钱。

很多人会选择在过年的时候,给爸妈包红包。但如果你担心爸妈胡乱买了奇怪的保健品、或者怕他们乱投资,可以提前和他们商量好,做一个单独的账户存着理财,用的时候再拿。

第三层:长期护理

前面两层其实不难想到,甚至看病的钱,也比较容易事先考虑到。

长期照顾和护理的需求,最容易被忽视。而且这类问题一旦产生,往往多年持续不断。

- 未来,好的护理资源在哪里?

- 选择请住家护工、还是去疗养院?

就这两个问题,足以难倒绝大多数人,尤其是独生子女。

说实在的,如果爸妈以后真的遇到长期护理问题,大概率还是需要依赖他人、设施服务来解决的。

我曾经做过一些这方面的研究,也参考了一些行业报告的护理需求,根据现在的物价水平,在上海,目前每个月差不多要7-9k的专项护理金,一年差不多10万块。

听起来贵得吓人,好在我们还有时间准备。

对于大多数30岁上下的人来说,爸妈目前还在身体比较硬朗的阶段。

一般70甚至80岁后,身体差、甚至需要日常陪伴看护的概率才会变大。

这就意味着,我们还有个10-20年的准备期。因为周期长,这部分钱的打理,反而有更多选择。

比如,我自己会用基金定投的方式来准备;一些宽基的指数基金、还有优秀的主动基金,都是不错的定投选择。

这三层,无论是现在为爸妈做准备,还是以后给我们自己做准备,都是一样的。

02

测缺口:你为养老做了多少准备?

今年30岁的诺诺,父亲58岁,母亲55岁,计划都在这1、2年内退休。

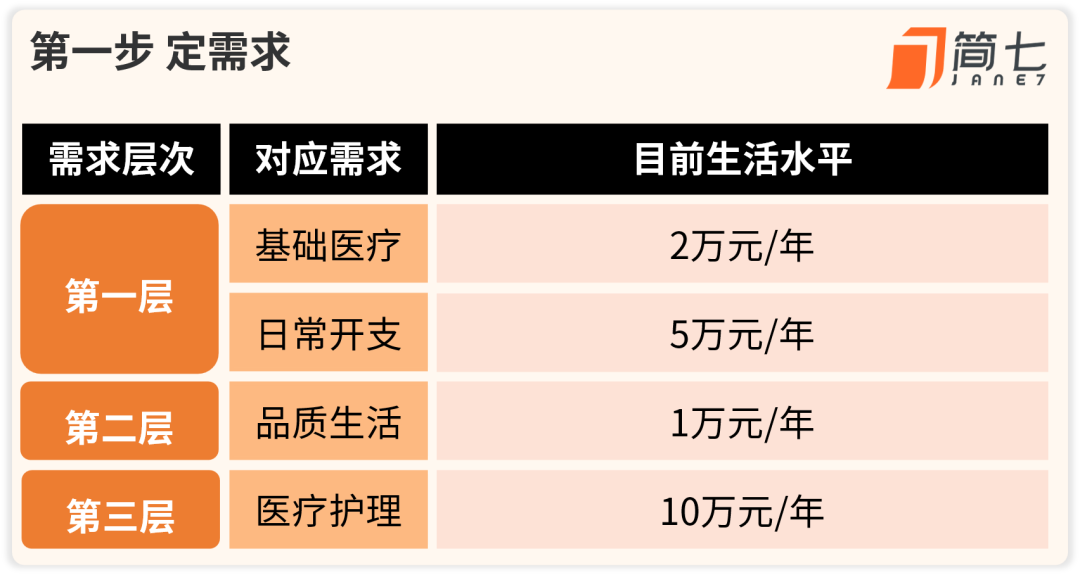

根据爸妈现在生活的实际情况,诺诺整理了三层准备对应的资金要求:

老两口平时开销不大,结合目前的生活水平,大致算出每年基本生活支出是5万,医疗方面支出大约2万。

偶尔还想出去旅旅游、度个假,额外多准备1万元。再参考目前上海的专项护理金,一年差不多10万。

这样每项列出来,大致的养老需求就定好了:

第二步,算一下父母退休后能拿到多少钱。

如果父母已经退休的话,可以直接问问他们目前的退休工资是多少钱一个月。

想算自己退休后能拿多少养老金的朋友,可以搜索「养老金计算器」,有很多在线测算工具。

目前,大多数企业职工退休后,能拿到的社保退休金,差不多是退休前一年工资的40%;如果是体制内退休,退休金差不多能达到退休前60%~70%。

诺诺的父母算了一下,两人的养老金加起来每年能有6万左右。

社保退休金,大概率只能满足最基础的生活需求,如果想养老生活过得舒适体面,得从别的方面做些补充。

我看了一下上海2021年的居民人均寿命,已经达到了83.67岁。我们就以退休后30年的生活来计算,并假设20年后(父母都七十多了)可能会需要贴身的医疗护理。

可以看到,目前的退休金可以勉力维持第一层的基本需求,20万的存款无法满足未来30年的品质生活需求,未来可能的每年10万元长期护理费用,更是缺乏准备。

听到这里,估计你可能觉得压力会很大,在养老规划这件事上,几乎每个家庭都会面临动辄上百万的资金缺口。

其实这也是规划的意义,现在就开始规划,要比等到20年后要用大钱时再规划,容易实现得多。

03

做规划:三层资金准备,

构建你的养老计划

养老是一个超长期且确定的一个需求,但金额又有一定的浮动性。

无论是父母攒下的养老钱,还是我们为老人做的专项保障基金,靠单一投资品解决所有问题会有所限制。

更好的方法,还是用上配置的思路,组合多种投资工具去准备。

在养老开支中,基础医疗和基本生活是刚性需求,而生活品质和更好的医疗护理有一定的弹性空间。

前者最好是安全和确定的,我们可以用稳健投资来解决大部分的刚性需求;

而后者,有一定的弹性空间,可以选择一些符合自己风险偏好的基金进行组合,来争取高一些的收益。

用一句话简单概括养老准备的建议思路是:

用养老金+稳健理财打地基,用基金定投来升级改善。

对于养老的钱来说,「稳」是最核心的需求,收益是其次的。

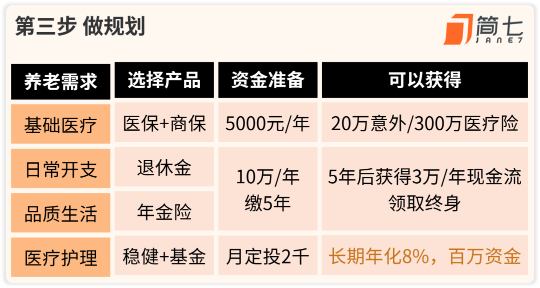

最后诺诺为父母规划了一个相对完整的执行方案:

就这样三步,完成一份给爸妈的养老规划表,真的动手算完之后,是不是也安心多了?

文章的最后,我也给你准备了一张参考图,你可以按照父母现在的情况挨个填入,再分步骤算一算,相信你会对接下来该怎么做,有更明确的思路。

多提一句,这个思路在我们给自己做养老规划时,也是通用的。在计算时,注意考虑退休后的通胀因素,就可以粗略得出目前的资金缺口。

我们一直说,模糊的正确是非常有意义的,对于养老规划更是如此。 赶紧动手,给爸妈做一份扎实的养老计划吧。

*以上内容不代表众安保险观点

什么?你还不知道怎么给爸妈买保险?

快来看看这份攻略!

专为老年人定制

130万老年人意外保障

保障范围广,最高90岁也能投保!

给爸妈买,绝对的性价比!

↓↓↓您可以点击下方了解详情↓↓↓

【众安百万防癌险】

出生满30天到80周岁可投

三高人群符合条件也可投保

↓↓↓您可以点击下方了解详情↓↓↓

【众安家庭意外险】

各类意外场景覆盖

一张保单,守护全家

↓↓↓9.9元/月起↓↓↓

担心身患重疾压力大?

每月仅需几块钱

【众安重疾险】守护你

↓↓↓您可以点击下方了解详情↓↓↓