一文说清“医保统筹”“个人自付”“个人自费”有什么区别?

很多人去看病时,都搞不清楚费用单据中的“医保统筹”“个人自费”“个人自付”这几个项目有什么区别。

也有很多人也对自付一、自付二、自费分别代表什么意思,从来都没弄明白过。

今天安公子就来给大家科普一下这几个概念,其实非常好理解!

01

医保统筹支付

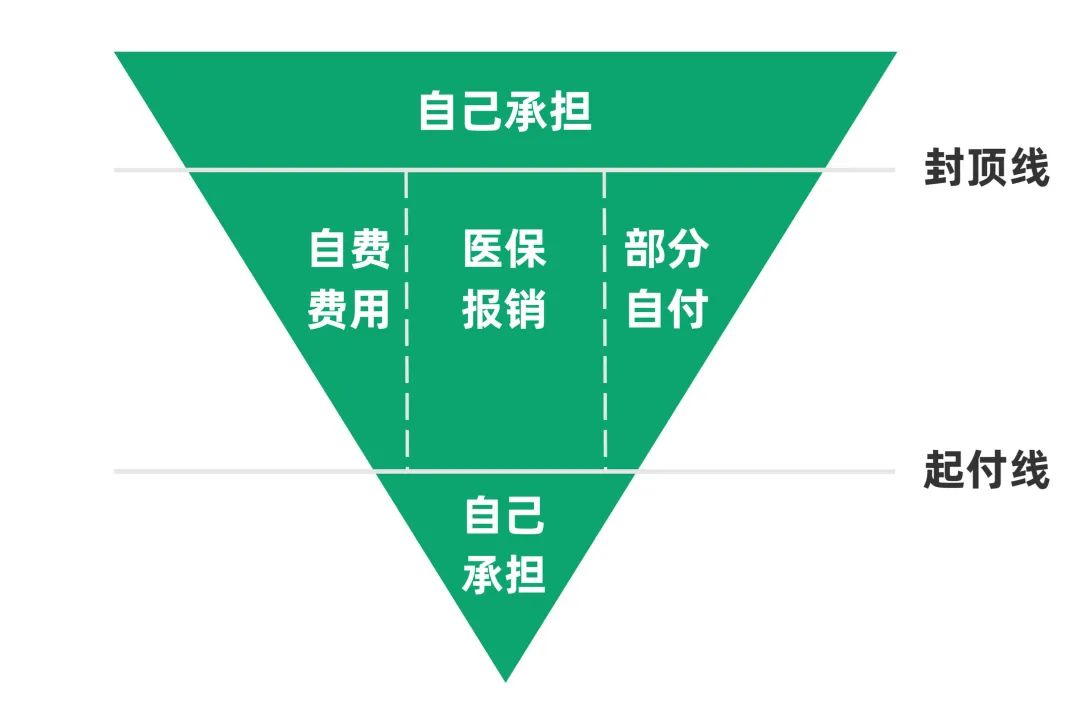

医保统筹支付,就是用医保统筹帐户里的钱,来支付参保人相关医疗费用,参保人员无需另外支付。

使用医保统筹支付,需要达到医保统筹地区起付线标准。

具体标准,根据交的医保类型(职工医保还是居民医保?),以及医院级别的不同,所对应的标准均有所不同。

02

自付费用

自付费用,是指医保范围内,需要由患者负担的医疗费金额。

可先由医保个人账户内的余额进行支付,不够的部分再用现金支付。

个人自付一般是由自付一和自付二构成的。

✔ 自付一(个人自付)

指的是在医保目录内的,报销比例之外的部分。

包括医保起付线以下的部分,封顶线以上部分,以及共负段内超出报销比例、需要个人承担的部分。

✔ 自付二(分类自负)

有些药品、诊疗项目、耗材,在医保范围内,但不是100%报销。

自付二指的就是这部分医保报销比例以外的金额。

例如,我们经常听到的甲乙类药品,其中甲类药品可全部进入医保的报销范围,而乙类药品就有一定的自付比例。

因此,乙类药品费用结算时,通常就会涉及到自付二。

03

个人自费

医保统筹支付和自费支付,对象都是在医保范围内的项目。

而个人自费,指的就是医保范围外的药品、项目(如丙类药品一般医保都是不报销的),由参保人员全额支付。

04

医保“保而不包”

商业医疗保险可作补充

医保应付日常的小毛小病一般是没有问题的。

然而,一旦遭遇较重大的疾病或意外,需要产生高额的医疗费用、或不得不使用医保目录范围外的项目时,只有医保就可能捉襟见肘了。

这时,如果有一份保额高、赔付比例高、不限医保目录范围的商业医疗保险,就可以作为医保的补充,有效降低经济重压。

众安百万医疗2023,王牌产品全新升级!

新增一般门急诊医疗,责任内最高600万医疗保额、最高100%比例赔付,一起来看看吧!