随着线下餐饮、零售、娱乐行业的复苏,灵活用工市场重新火热了起来。

保险公司也接到了不少老板的咨询:

我从大厂裸辞出来自己创业,招聘了几个员工,到底应该购买雇主责任险还是团体意外险?人数这么少也能买吗?

我开了几家连锁餐饮店,今年生意好起来了,多招了不少短期工,人员流动比较大。这种保险要怎么买好呢?

让老板和HR都头大的员工保险问题,这一篇文章通通告诉你!

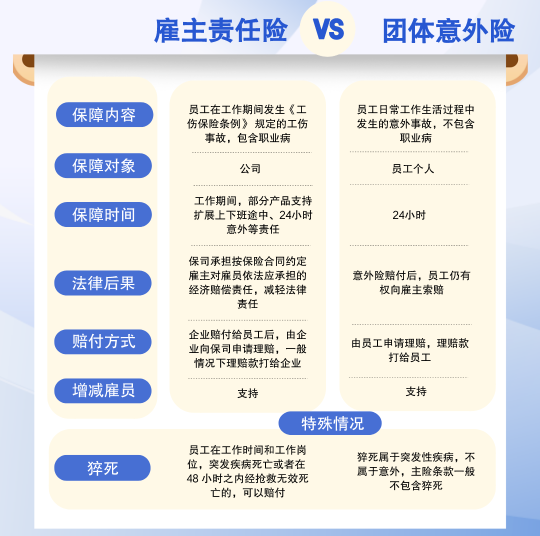

雇主责任险和团体意外险哪个更好?

各有优势。

雇主责任险的优势:一是为员工提供必要的医疗保障和赔偿;二是能为公司提供风险转移。

团体意外险的优势:为员工提供全天候的保障,让员工和家人更加安心。

对企业来讲,投保哪个保险更合适?

按需投保。

从两种保险的作用来看,雇主责任险可以帮企业转嫁用工风险,减少经济损失;团体意外险可以当做一种员工福利,但企业应该承担的责任依然存在。老板们可以按照自己的实际需求进行投保,也可以联系我们的1V1企业风险保障管家帮您规划。

雇主责任险和团体意外险能不能互相替代?

不能。

这两种险在保障内容、保障时间、赔付标准等方面都存在差异。尤其实际发生事故时,对企业需要承担的责任会带来较大的不同。

总结来说,雇主责任险可以为企业转移用工风险,发生工伤事故时承担赔偿责任;团体意外险则可以为员工增添多方位的意外风险保障,提升员工福利。用工企业可以根据经营需要和预算情况,合理配置合适的保险产品,让员工工作更安心,企业经营更稳定。

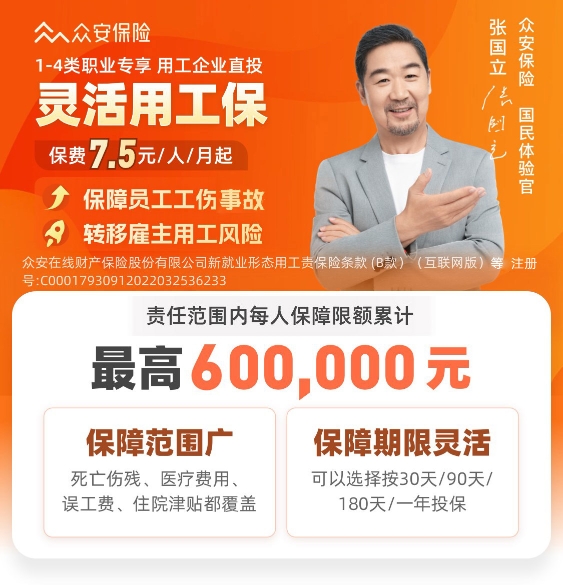

目前,众安新推出灵活用工保障解决方案,聚焦各行业常见的用工风险。为灵活用工企业转移风险,提升人力资源管理效率,增强员工黏性。

如果觉得本文有用,分享给你认识的老板们吧!