重疾新规来了!你想知道的在这里

2020年保险业最牵动人心的消息,当属《重疾险新定义》的发布了。

新定义的发布无论是对于保险公司还是消费者,这份新定义都至关重要。

中国保险行业协会官网截图

本文主要讲以下几个方面:

• 新版《重疾险新定义》有哪些变化?

• 重疾险新定义有哪些影响?

• 买了重疾险旧定义产品,理赔怎么办?

01

新版《重疾险新定义》有哪些变化?

✔ 增加疾病种类数量

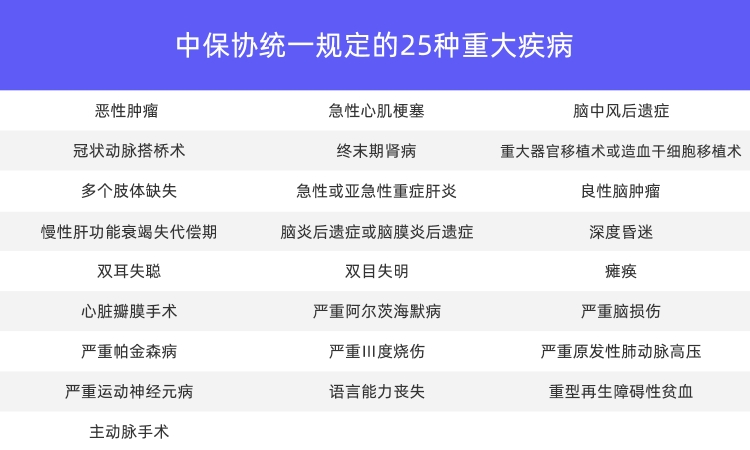

根据本次重疾新定义,重疾种类和轻症种类分别新增了3种疾病。增加之后,重疾种类由原来的25种变为28种。新增疾病的种类分别为:

之前2007版的25种重疾↑

新定义发布之后,保障的疾病种类更多了,这对于我们来说,当然是好事。

但实际上,目前市面上的主流重疾产品,基本上已经对这些疾病有了保障。

✔ 重大疾病进行分级

重疾险新定义根据最新医学实践,对重疾险进行等级划分,分为重度疾病与轻症疾病。

以甲状腺为例,旧定义中甲状腺癌不分轻重都属于重疾;

而新定义将TNM分期为1期的甲状腺癌划分到轻症,并以此为界限,更严重的甲状腺癌才算重疾。

✔ 限定轻症赔付保额

新定义规定新增轻症赔付比例不得超过保额的30%。

这一规定意味着新增的3种轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)的赔付比例下降了。

✔ 优化重疾定义

重疾险新定义扩展了对重大器官移植手术、冠状动脉搭桥手术、心脏瓣膜手术、主动脉手术等8种疾病的保障范围,完善和优化了严重慢性肾衰竭等7种疾病定义。

这一变化意味着对某些疾病的赔付条件,新定义有放宽也有收紧。

例如对“心脏瓣膜手术”定义变更。原定义规定“必须实施了开胸”,方可赔付,但如今很多患者大多采用微创手术进行治疗,不一定非得开胸,所以在理赔过程中会产生纠纷。

新定义取消了必须开胸这一限定条件,代之以“实施了切开心脏”。这样一来,进行微创手术的投保人也能得到赔付。

对于急性心肌梗死,旧定义的界定比较模糊,新定义中增加了临床数据。

虽然可能在理赔上会变难,但从长远来看,规范的定义对于被保险人是更为有利的。

✔ 明确原位癌赔付问题

原位癌是恶性肿瘤的早期病变,通常不需要化疗,治疗费用相对而言也比较便宜。

关于原位癌,新定义明确规定,“轻度恶性肿瘤”不含原位癌,至于原位癌的赔付问题,保险公司可以自行规定,增加原位癌保障。

02

重疾险新定义有哪些影响?

总的来看,重疾险新定义完善了疾病定义和分级、保障范围、理赔条件等,相比于旧定义,更加科学合理一些。

但在某些方面,难免会对投保人产生新的影响。

比如在新定义发布之后,轻症的赔付比例将受到一定程度的限制,旧定义下,某些性价比较高的重疾产品单次轻症赔付比例一般为基本保额的40%以上,在新定义完全落地之后,按规定,轻症的赔付比例将下调至30%。

原先属于重疾的早期甲状腺癌被划为轻症,赔付比例将有更大比例下降,一旦出险,将由原来的赔付100%降为赔付30%。

03

买了重疾险旧定义产品

理赔怎么办?

已经买了重疾险旧定义产品,理赔按新定义还是旧定义?

如果有朋友已经买了重疾险旧定义下的产品,那么理赔不受新规影响,保险公司将会按照旧定义进行赔付。

因为重疾险投保双方签订的是长期合约,双方以白纸黑字标出合同条款,双方签订后就无法再修改,所以,赔不赔,怎么赔?还是得看合同。

写在最后

风险无法预料,不会等任何政策落地才发生。

早买早保障,并且重疾险的保费是随着年龄的增大递增的,初次投保每大一周岁,保费就会相应上涨。

无论如何,尽早规划自己和家人的疾病保障,才是最“稳”的操作。

最后管家想说,无论重疾定义怎么变,众安保护你们的初心不会变,疾病很冷酷,但众安有温度。

*以上内容仅供参考

相关推荐

重疾新规来了!你想知道的在这里

重疾新规来了!你想知道的在这里新定义的发布无论是对于保险公司还是消费者,这份新定义都至关重要。

众安头条 重疾新规生效了!重疾险是现在买还是再等等?

重疾新规生效了!重疾险是现在买还是再等等?2020年保险业最牵动人心的消息,当属重疾险新定义的发布了。新定义的发布无论是对

众安健康